Impacto de las órdenes de subasta de cierre NYSE

Oportunidades de tamaño al final del día

Autor

Steven W. Poser

Director de investigación

La subasta de cierre de la Bolsa de Nueva York sigue siendo el mayor evento de liquidez de acciones, con una media de más de 18.000 millones de dólares al día1. Hemos estudiado anteriormente la liquidez, la participación y la dislocación de precios de la subasta de cierre, y ahora nos centramos en el impacto en los precios de la presentación de órdenes de subasta. Observamos que el mercado absorbe la mayoría de las órdenes grandes con poco impacto en el precio actual de las acciones, especialmente en días de negociación estándar (es decir, sin reequilibrio).Evaluamos el impacto en el mercado de las órdenes de subasta examinando el precio de referencia y las cantidades de subasta a partir de los datos de desequilibrio de subasta. Elementos de datos clave:Precio de referencia de desequilibrio: generalmente, la última venta de la Bolsa de Nueva York2Cantidad de desequilibrio: el volumen de acciones de compra (venta) con mejor precio que no se pueden emparejar con acciones de venta (compra) con precio igual o mejor precio al precio de referencia de desequilibrio3Cantidad emparejada: el volumen de acciones de compra con mejor precio y con precio igual que se pueden emparejar con acciones de venta con mejor precio y con precio igual al precio de referencia de desequilibrio4Ratio de cambio de desequilibrio: el cambio de volumen de desequilibrio inmediato en la entrada de la orden sobre el promedio móvil del desequilibrio total y las cantidades emparejadas en los 5 mensajes de desequilibrio anterioresUsando estos elementos, examinamos el impacto directo en el precio (medido por el cambio de precio de referencia) por valor en función del ratio de cambio de desequilibrio. Nos centramos en las actualizaciones en los últimos 5 minutos del día de negociación; durante este tiempo, las órdenes de subasta se pueden ingresar a través del piso de negociación y se reflejan inmediatamente en los mensajes de desequilibrio. También nos centramos en los cambios de cantidad de desequilibrio más grandes, que consideramos un indicador de órdenes de tamaño significativo.

Dimensionamiento de órdenes e impacto en el precio

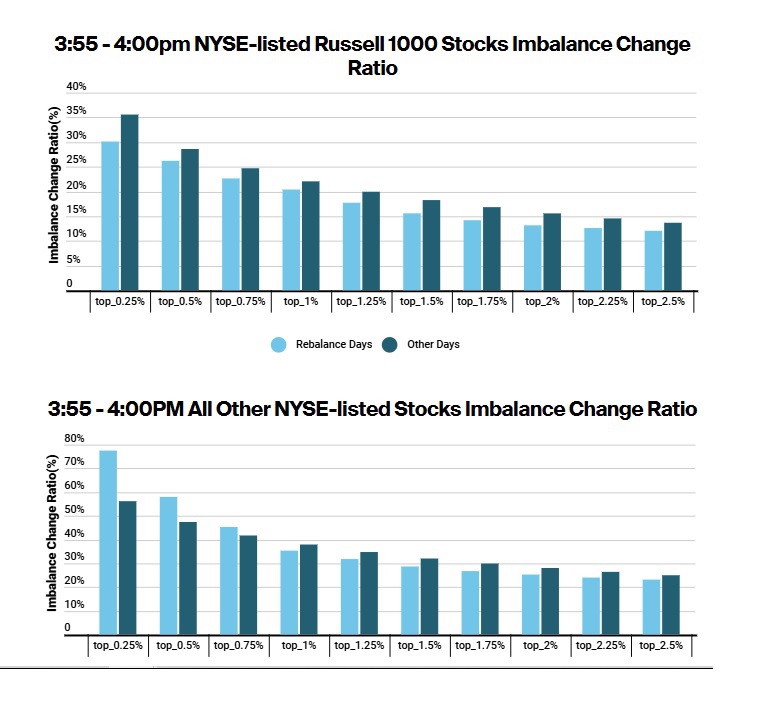

Este análisis se centra en el 2,5 % más grande de los índices de cambio de desequilibrio.Estos eventos representan en promedio entre el 12 % y el 36 % del desequilibrio total mostrado y la cantidad emparejada para las acciones del índice Russell 1000 y entre el 23 % y el 78 % para otras acciones.El 0,25 % más grande de los índices de cambio de desequilibrio en días estándar en acciones del Russell 1000 representa aproximadamente el 36 % de la liquidez publicada que ya está en la subasta.Dimensionamiento de órdenesEn días de reequilibrio, las órdenes de subasta para acciones de amplia tenencia, como las del Russell 1000, tienen una liquidez sustancial al principio del día, lo que significa que una orden de subasta grande ingresada en los últimos 5 minutos tiene menos liquidez en relación con la liquidez de subasta existente.Lo opuesto parece suceder con otras acciones en días de reequilibrio, ya que las órdenes grandes ingresadas en los últimos 5 minutos representan una mayor parte de la liquidez de la orden de subasta en relación con las órdenes de subasta enviadas más temprano en el día de negociación.

Dimensionamiento de órdenes e impacto en el precio

746 / 5.000

Impacto en el precio por tamaño de orden

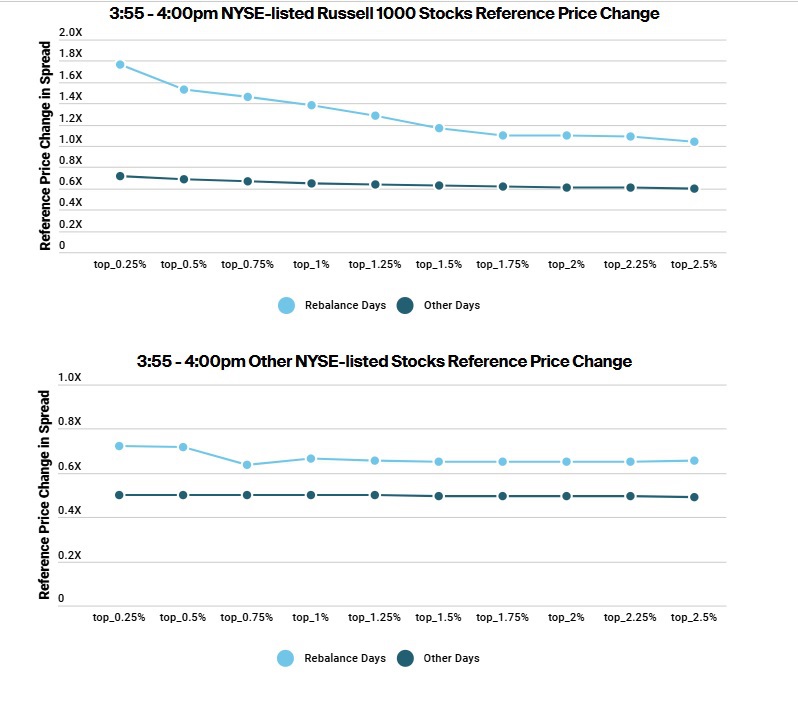

En la mayoría de los casos, el impacto en el precio observado fue mucho menor que 1 vez el diferencial promedio diario de una acción.

Como se esperaba, las órdenes más grandes ingresadas en los últimos 5 minutos tuvieron el mayor impacto en el precio.

Consideramos que los cambios de ratio en el 0,25 % superior de todas las observaciones son las órdenes más grandes.

Curiosamente, las acciones del Russell 1000 más ampliamente poseídas se vieron más afectadas por las órdenes más grandes.

En días estándar, estas acciones tuvieron un movimiento de precio de referencia del diferencial5 promedio de 0,71X, en comparación con 0,5X para otras acciones.

Los días de reequilibrio, cuando los principales índices como el S&P, FTSE Russell, MSCI y otros ajustan sus carteras, ven un mayor impacto en el precio de los cambios más grandes.

Las acciones del Russell 1000 experimentaron movimientos de diferencial de 1,77X, mientras que otras acciones experimentaron 0,72X.

Dimensionamiento de órdenes e impacto en el precio

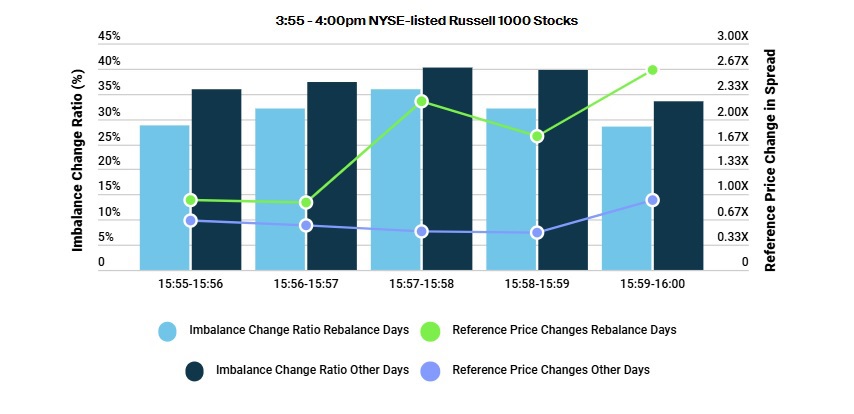

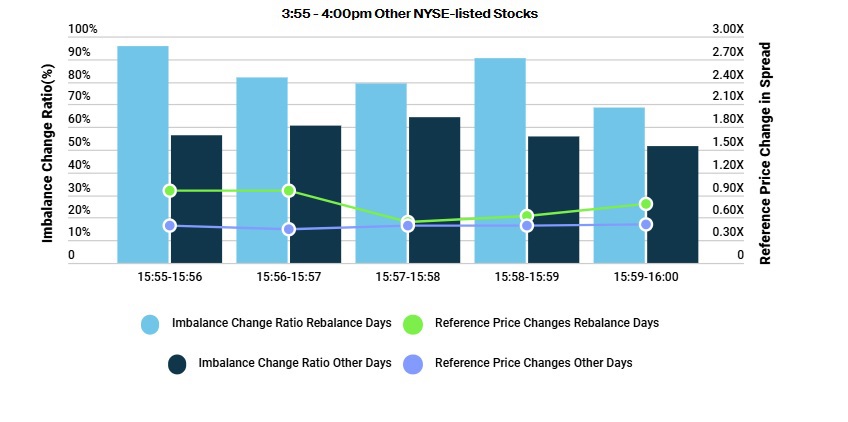

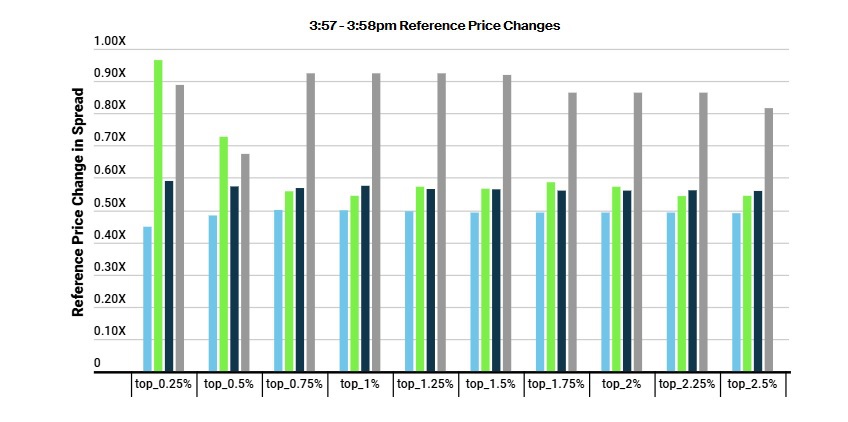

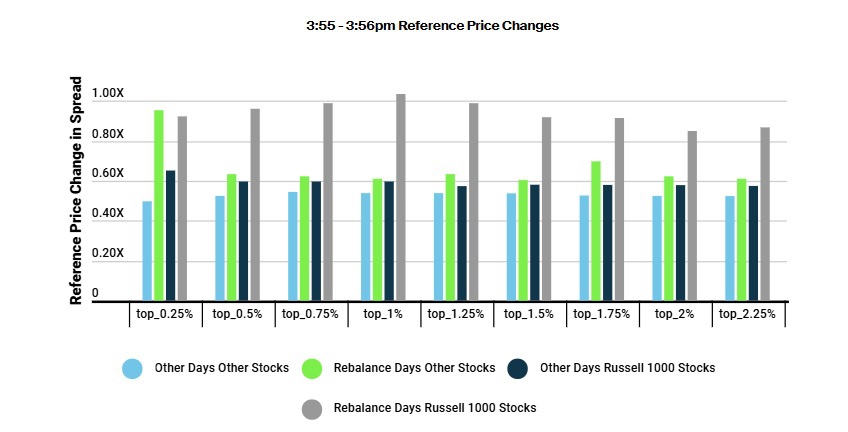

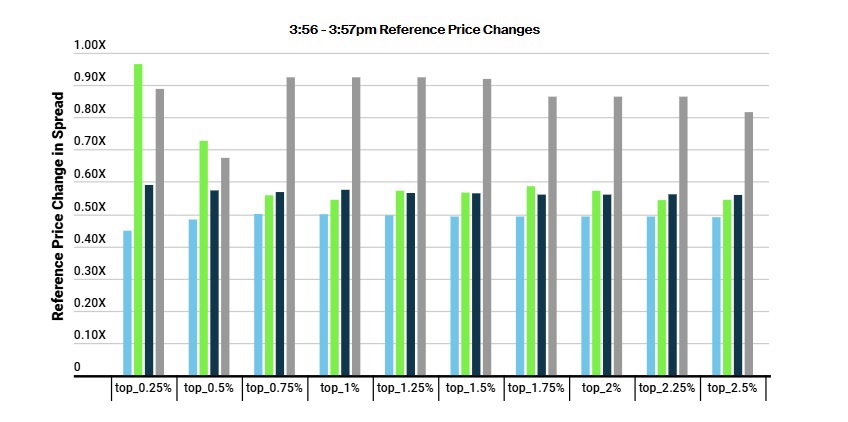

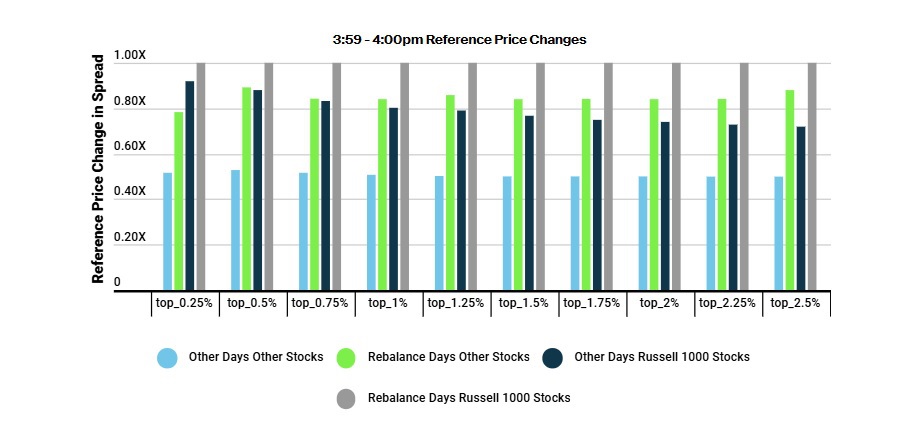

Impacto del precio a lo largo del tiempoNos centramos además en los mayores índices de cambio de desequilibrio del 0,25 % a lo largo del tiempo en los últimos 5 minutos del día de negociación.En los días estándar, el movimiento de precios es bastante estable hasta el último minuto del día.En los días de reequilibrio, estas órdenes tienen un impacto creciente en el precio durante todo el período para las acciones del índice Russell 1000; otras acciones muestran un impacto decreciente en el precio hasta los últimos 2 minutos.

Dimensionamiento de órdenes e impacto en el precio

Impacto del precio a lo largo del tiempoNos centramos además en los mayores índices de cambio de desequilibrio del 0,25 % a lo largo del tiempo en los últimos 5 minutos del día de negociación.En los días estándar, el movimiento de precios es bastante estable hasta el último minuto del día.En los días de reequilibrio, estas órdenes tienen un impacto creciente en el precio durante todo el período para las acciones del índice Russell 1000; otras acciones muestran un impacto decreciente en el precio hasta los últimos 2 minutos.

Conclusión

En días estándar, la mayoría de las órdenes de subasta grandes enviadas en los últimos 5 minutos tienen un impacto en el precio de mercado de menos de 1X.Vemos poca diferencia en el impacto en el mercado entre órdenes grandes y órdenes más pequeñas.En estos días, el impacto en el precio disminuye o permanece constante hasta el último minuto del día.En días de reequilibrio, los precios parecen más sensibles a los aumentos en la cantidad de desequilibrio.Las órdenes más grandes en acciones del Russell 1000 pueden tener un impacto en el precio más significativo que las órdenes en otras acciones.Aspectos destacadosSe podría explorar más el apalancamiento en la flexibilidad y la capacidad de tamaño en días estándar.Enviar órdenes temprano en los reequilibrios y permitir que el interés compensatorio ingrese al mercado podría tener un impacto en el mercado menos significativo.