Afrontar la Crisis del Costo de Vida

Fuente: https://www.imf.org/es/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022 Fuente: Photo by Yassine Khalfalli on Unsplash

Introducción

Inflación en incertidumbre

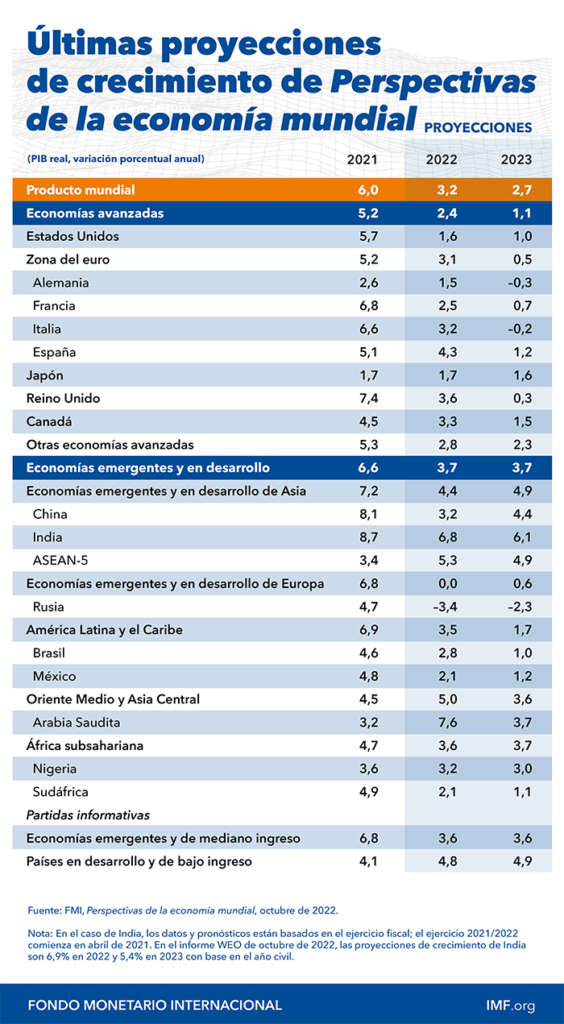

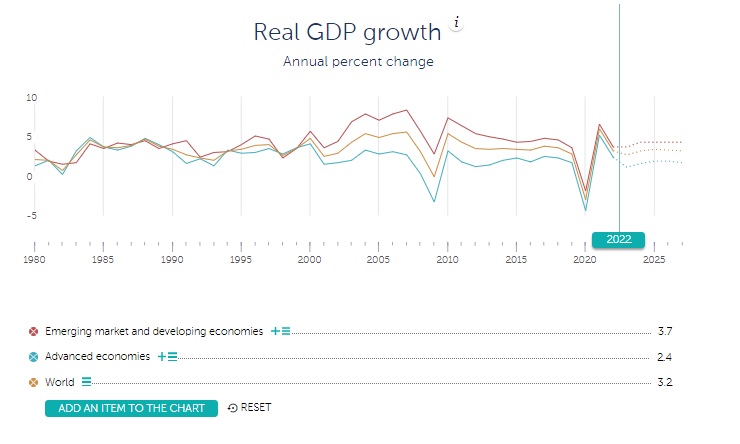

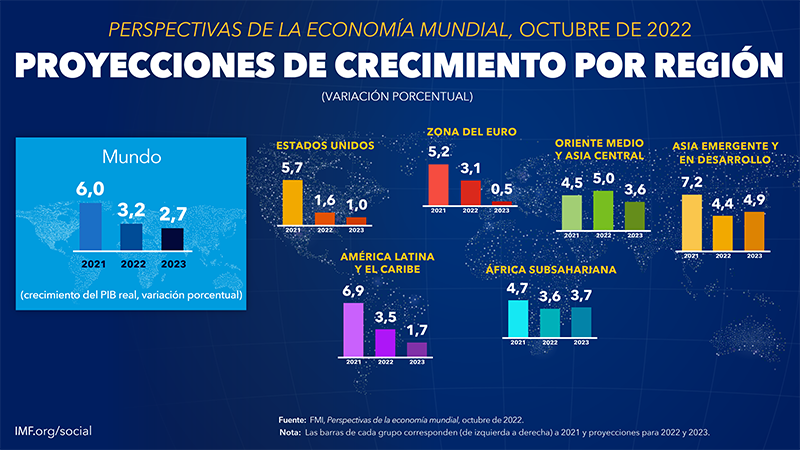

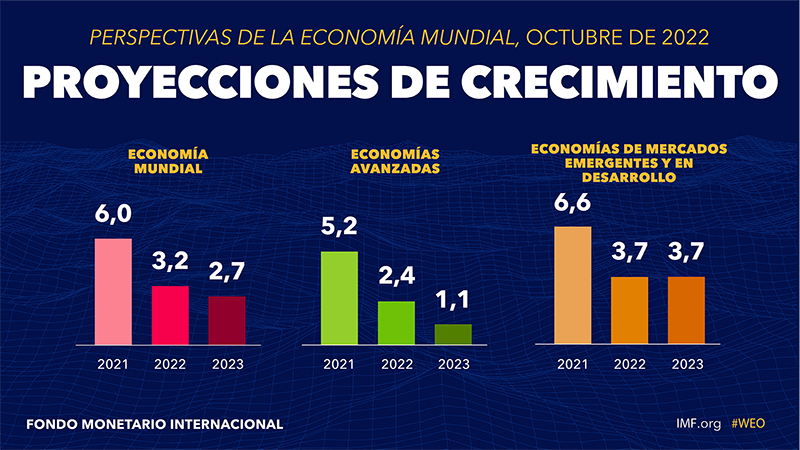

La actividad económica mundial está experimentando una desaceleración generalizada y más acentuada de lo previsto, con la inflación más alta registrada en varios decenios. La crisis del costo de vida, el endurecimiento de las condiciones financieras en la mayoría de las regiones, la invasión rusa de Ucrania y la persistencia de la pandemia de COVID-19 inciden notablemente en las perspectivas. Según los pronósticos, el crecimiento mundial se desacelerará de 6,0% en 2021 a 3,2% en 2022 y 2,7% en 2023. Exceptuando la crisis financiera mundial y la fase aguda de la pandemia de COVID-19, este es el perfil de crecimiento más flojo desde 2001.

Se pronostica que la inflación mundial aumente de 4,7% en 2021 a 8,8% en 2022, para luego descender a 6,5% en 2023 y 4,1% en 2024. Se debe mantener el curso de política monetaria para restaurar la estabilidad de precios, y la política fiscal debe procurar aliviar las presiones sobre el costo de vida, manteniendo una orientación lo suficientemente restrictiva para que esté alineada con la política monetaria. Para contribuir más a la lucha con la inflación se puede recurrir a reformas estructurales que mejoren la productividad y alivien las restricciones sobre la oferta, en tanto que la cooperación multilateral es necesaria para acelerar la transición a la energía verde y evitar la fragmentación.

Tabla de projecciones

Capítulo 1: Perspectivas y políticas mundiales

La desaceleración de la actividad económica mundial es de amplia base y más acentuada de lo previsto, con la inflación encaramada en niveles no registrados en décadas. Las perspectivas económicas dependen de la calibración adecuada de las políticas monetarias y financieras, la trayectoria de la guerra en Ucrania y las perspectivas de crecimiento en China. Persistentes riesgos inusitadamente importantes: la orientación que se adopte para la política monetaria podría no ser la óptima para reducir la inflación; las trayectorias divergentes de las políticas en las principales economías podrían exacerbar la apreciación del dólar de EE.UU.; el financiamiento mundial más restrictivo podría generar tensiones de sobreendeudamiento en los mercados emergentes; y una agudización de la crisis del sector inmobiliario en China podría socavar el crecimiento. Las autoridades deben centrar la atención en restaurar la estabilidad de precios y aliviar las presiones sobre el costo de vida. La cooperación multilateral sigue siendo necesaria para agilizar la transición a la energía verde y evitar la fragmentación.

Capítulo 2: La dinámica de los salarios en el período posterior a la COVID-19 y los riesgos de una espiral de precios y salarios

La inflación ha alcanzado un máximo no registrado en 40 años en algunos países. Si bien hasta ahora el aumento de los salarios en general ha permanecido por debajo de la inflación, hay analistas que advierten que los precios y los salarios podrían empezar a interactuar entre sí, y que la inflación salarial y de los precios experimente un aumento permanente como consecuencia de una espiral sostenida entre salarios y precios. En este capítulo se examina la dinámica reciente de los salarios y se arroja luz sobre las perspectivas. En promedio, los episodios similares en el pasado no estuvieron seguidos de espirales de precios y salarios. El análisis destaca que si las expectativas son de carácter más retrospectivo, el endurecimiento monetario que se necesitaría para reducir los riesgos de desanclaje de la inflación tendría que ser más intenso y concentrado en la etapa inicial. Los riesgos de una espiral de precios y salarios sostenida parecen ser limitados porque los shocks inflacionarios subyacentes tienen origen fuera del mercado laboral y el proceso de endurecimiento de la política monetaria es contundente.

Capítulo 3: Impacto macroeconómico a corto plazo de las políticas de descarbonización

Tras haber sido postergada por décadas, lo que podría haber sido una transición ordenada hacia una sociedad con emisiones de carbono más neutras, ahora es probable que se haya complicado. Para finales de la década, la economía mundial tiene que emitir un 25% menos de gases de efecto invernadero que en 2022 para mantener viva la esperanza de alcanzar las metas fijadas en París en 2015 y evitar trastornos climáticos catastróficos. A partir de un nuevo modelo elaborado en el FMI (GMMET), en el capítulo se analiza el impacto macroeconómico a corto plazo de políticas viables de descarbonización y los posibles desafíos para la política monetaria.