DIRECTO DEL PISO DE NEGOCIOS

Escritorio MAC de la NYSE

Fuente: https://e.nyse.com/mac-desk-weekly-recap Foto Photo by teleterapia.fi on Unsplash

DOW 41.249 (-119), S&P 500 5.660 (-4), Russell 2000 2.023 (-3), NYSE FANG+ 12.674 (-69), Crudo Brent ICE 63,88 $/barril (+1,04 $), Oro 3.329 $/oz (+23 $), Bitcoin ~103.000 (+160 $)

El fin de semana pasado, en la junta anual de accionistas de Berkshire Hathaway, Warren Buffett anunció que dejaría su cargo de CEO a finales de año. Quizás fue poético entonces que el lunes, la racha de nueve días consecutivos de ganancias del S&P llegara a su fin. Fue la racha más larga desde 2004.

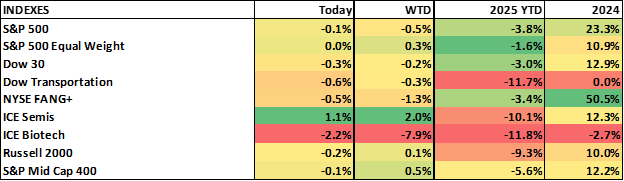

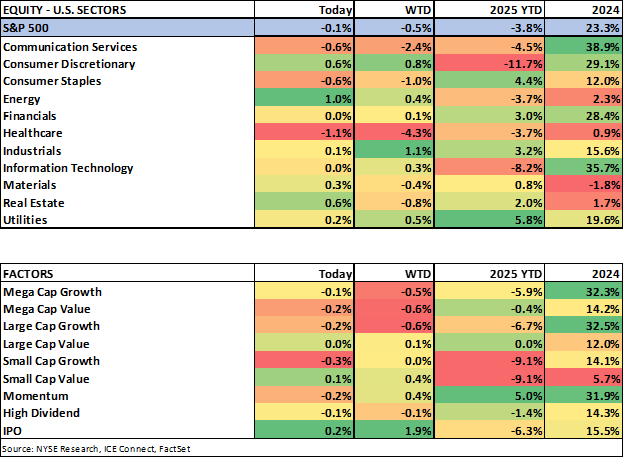

Si bien todo tiene un final, la esperanza es eterna y el MAC Desk se aferra a los clichés. En el caso de las acciones, esa esperanza se centra principalmente en el comercio. Las acciones lograron recuperarse del duro golpe sufrido por el Día de la Liberación en un plazo relativamente corto. Al cierre de la sesión del pasado viernes 2 de mayo, el S&P 500 había recuperado todas las pérdidas relacionadas con los aranceles que se desencadenaron tras el anuncio del presidente Trump en el Jardín de las Rosas… el 2 de abril. Más poesía. Gran parte de esa recuperación se debe a que la administración pasó de “a todo gas sin descanso” a “quizás bajen un poco la velocidad, que se acerca una trampa de velocidad”. La pausa arancelaria fue enorme y la retórica posterior, más tranquila, ha hecho gran parte del trabajo. Ahora la esperanza se centra en avances tangibles. Cosas como acuerdos comerciales reales. Lo que nos lleva a esta semana. Las acciones cerraron la semana a la baja, con el S&P 500 bajando un 0,5%. Tres días a la baja, dos días al alza, con una variación diaria inferior al 1%. El S&P 500 de igual ponderación tuvo un rendimiento superior, con un alza del 0,2%, con las acciones de valor y de mediana capitalización superando a las de gran/mega capitalización y crecimiento. La volatilidad ha disminuido. El índice ICE MOVE cayó por debajo de 100 por primera vez desde el 28 de marzo (pero parece que cerrará justo por encima hoy) y el VIX se sitúa justo por debajo de 22, volviendo a su nivel anterior al Día de la Liberación. Los principales titulares de la semana fueron la decisión de la Fed sobre los tipos de interés (a esperar), un acuerdo comercial real (en cierto modo) y la noticia de una reunión de alto nivel entre EE. UU. y China este fin de semana, finalmente. Hablaremos de esto en breve.

Tras recuperar el promedio de 50 días al final de la semana pasada, el S&P 500 se acercó al promedio de 200 días el jueves, pero no logró alcanzarlo. Hoy cerramos ligeramente a la baja y nos situamos entre ambos promedios, justo por debajo de 5700.

Esta semana también marcó el punto álgido del ciclo de ganancias y continuó la tendencia de resultados generalmente sólidos, aunque poco espectaculares. Las buenas cifras de las semanas anteriores ya disiparon los peores temores de los inversores, por lo que el potencial alcista de los informes de esta semana probablemente se vio limitado. Hasta que empecemos a tener noticias de los principales minoristas y de Nvidia en las próximas semanas, esto está teniendo un impacto menor en el mercado. Según FactSet, con el 90% de las empresas del S&P 500 presentando sus resultados, el 78% ha superado las estimaciones de BPA, por encima de los promedios de 5 y 10 años del 77% y el 75%, respectivamente. El 62% está superando las estimaciones de ingresos brutos, lo que está por debajo de los promedios de 5 y 10 años del 69% y el 64%. Así que no todo son rosas, pero tampoco son tonterías.

En cuanto a los sectores, Industrial y Discrecional fueron los líderes esta semana. Las marcas de equipos eléctricos (Rockwell +16%, Generac/Eaton/Emerson +4% a +6%), aerolíneas y maquinaria tuvieron un desempeño particularmente sólido en el sector industrial. En el sector discrecional, los automóviles y las autopartes tuvieron un buen desempeño. Los sectores de restaurantes, viajes y ocio tuvieron resultados mixtos: los restaurantes informales bajaron, mientras que las líneas de cruceros y las empresas de juegos de azar subieron, al igual que la ropa de lujo, gracias a los sólidos resultados y pronósticos de Tapestry.

El sector sanitario tuvo dificultades esta semana. La biofarmacéutica se vio afectada en varios frentes: a nivel micro, debido a algunas reacciones negativas en los resultados, y también a nivel macro. Se espera que el presidente Trump firme una orden ejecutiva la próxima semana para impulsar la fijación de precios de medicamentos de la Nación Más Favorecida. El nombramiento del crítico abierto Vinay Prasad como director del Centro de Evaluación e Investigación de Productos Biológicos de la FDA tampoco sentó bien al sector.

Para los servicios de comunicaciones, fue muy apropiado que Disney publicara sólidos resultados y un sólido desempeño durante esta semana de Star Wars (el 4 de mayo). Sin embargo, los problemas de Alphabet en torno a su juicio antimonopolio hicieron que el sector cayera en general.

Las noticias comerciales se centraron en dos anuncios. El secretario del Tesoro, Bessent, encabezará una delegación para reunirse con sus homólogos chinos este fin de semana en Suiza. Les daré tres ideas sobre el tema, y no se trata de las ventajas de los calentadores de agua sin tanque. Los futuros se dispararon al alza tras la publicación de la noticia el martes por la noche, pero el S&P cerró la jornada con una subida de tan solo un 0,4 %.

La administración finalmente puso un anuncio el jueves, en cierto modo, al anunciar un acuerdo comercial con el Reino Unido, un país que no estaba sujeto a los aranceles recíprocos adicionales. El acuerdo es más bien un marco que un acuerdo completo y definitivo, ya que aún quedan muchos detalles por definir. El arancel base del 10 % se mantendría y se eliminarían las barreras para los productos estadounidenses, como los agrícolas, los químicos y los energéticos. El Reino Unido recibirá exenciones para la exportación de 100.000 automóviles y motores Rolls Royce, y una reducción de la tasa sobre el acero. El S&P subió alrededor de un 1,5% durante la conferencia de prensa, pero se recuperó de esos niveles y cerró el jueves con un alza del 0,6%. Esto probablemente sienta un precedente para futuras negociaciones, pero el hecho de que se produjera con quizás nuestro aliado más cercano y uno que solo estaba en aranceles base quizás invalide su uso como modelo.

El presidente Trump también se reunió con el primer ministro canadiense Carney el martes. Insinuó un anuncio “muy importante”, probablemente para el lunes y antes de su viaje a Oriente Medio la próxima semana.

Datos económicos/Fed:

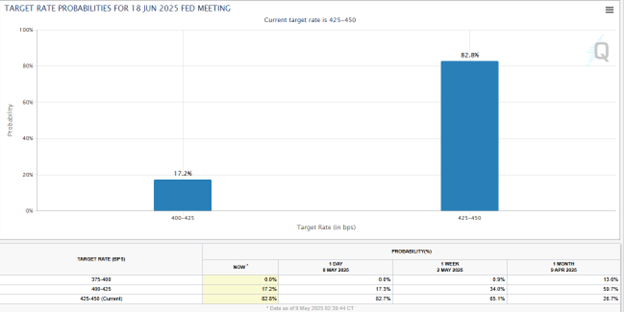

El principal evento macroeconómico de esta semana fue la decisión sobre los tipos de interés de la Fed y la conferencia de prensa. Puede encontrar nuestro resumen, incluyendo la letra de Guns N’ Roses, aquí. El tipo de interés oficial se mantuvo sin cambios, como se esperaba, y la Fed se mantiene a la expectativa. El presidente Powell reconoce los crecientes riesgos para ambas partes de su doble mandato, pero también la incertidumbre. Según Powell, la economía se encuentra en una buena posición y la Fed está bien posicionada para responder a posibles acontecimientos. Tras algunas fluctuaciones, el S&P cerró cerca de los niveles previos al comunicado de prensa. La probabilidad de un recorte de tasas en junio ronda el 17%, frente al 34% de hace una semana y el 60% de hace un mes.

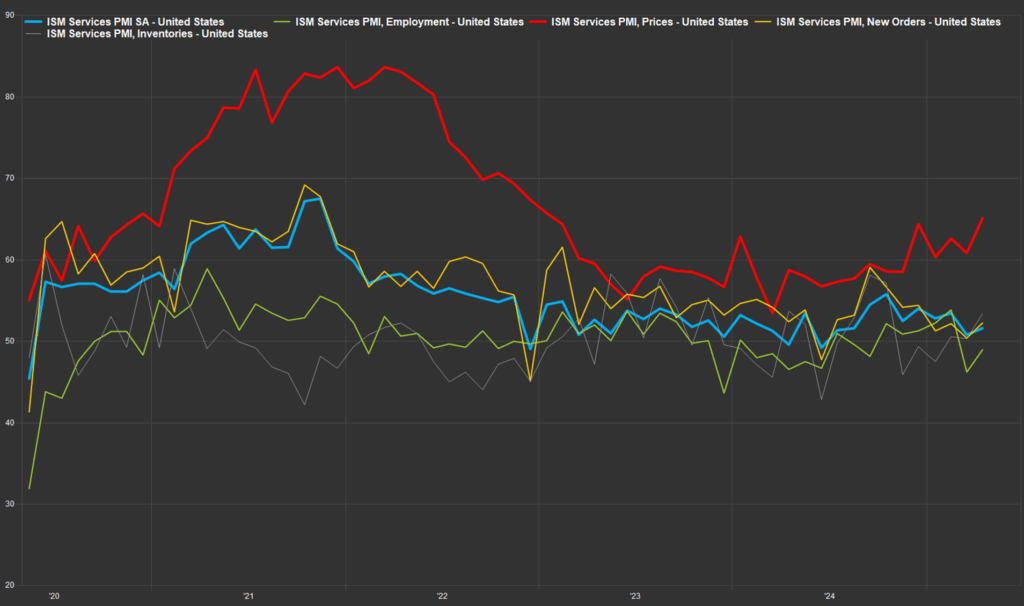

El PMI de Servicios del ISM mejoró la confianza al superar las estimaciones del mes anterior. Los nuevos pedidos aumentaron y el empleo mejoró, aunque se mantuvo en terreno contractivo. Los inventarios continuaron aumentando de forma constante y el componente de precios alcanzó su nivel más alto desde principios de 2023.

Los datos de empleo siguen siendo sólidos, y dado que este es uno de los dos mandatos de la Reserva Federal, esta la ha mantenido al margen, para disgusto de nuestro presidente. Las solicitudes de subsidio por desempleo de esta semana fueron ligeramente inferiores a las estimaciones y disminuyeron con respecto al mes pasado, al revertirse la anomalía del calendario escolar de Nueva York. Las solicitudes recurrentes también disminuyeron con respecto a la semana pasada y se situaron por debajo del consenso.

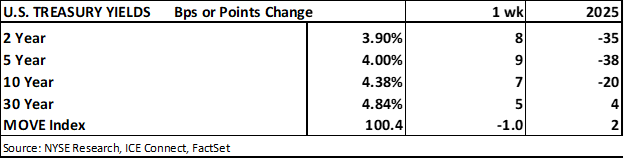

Los rendimientos de los bonos del Tesoro cerraron la semana con una subida de aproximadamente 10 puntos básicos. Los bonos a 2 y 10 años subieron 10 puntos básicos el jueves por la mañana durante la conferencia de prensa sobre el acuerdo comercial con el Reino Unido, cuando el mercado experimentó una importante aversión al riesgo. El diferencial entre los bonos a 10 y 2 años es de aproximadamente 50 puntos básicos, el más amplio desde febrero de 2022, cuando estaba a punto de caer en territorio negativo debido a la rápida subida de los tipos de interés de la Fed para combatir la inflación.

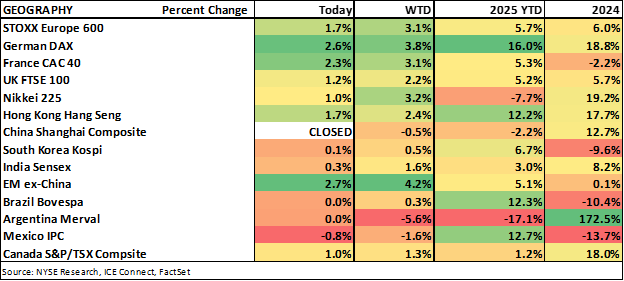

Mercados globales: cerraron la semana con resultados mixtos.

- Europa: la mayoría de los índices cerraron sin cambios. Alemania tuvo un rendimiento superior después de que Merz se asegurara el puesto de canciller un par de horas después de perder la primera votación.

- China: las negociaciones comerciales siguen siendo un punto clave desde una perspectiva comercial, con altas expectativas de cara a la reunión de este fin de semana. Esta semana, el banco central redujo la tasa repo a 7 días en 10 puntos básicos, hasta el 1,4 %, y el RRR en un 0,5 %. Los datos comerciales superaron las expectativas, con exportaciones e importaciones más fuertes de lo esperado. Existe la creencia de que los bienes que normalmente se enviarían a EE. UU. se están trasladando a otras zonas del mundo, lo que podría tener efectos desinflacionarios fuera de EE. UU.

- India: cerró la semana ligeramente a la baja. Continúan los informes positivos relacionados con India, ya que Reuters afirma que ha ofrecido reducir la brecha arancelaria a menos del 4 % desde el 13 % actual y ha ofrecido acceso preferencial a casi el 90 % de los bienes importados de EE. UU.

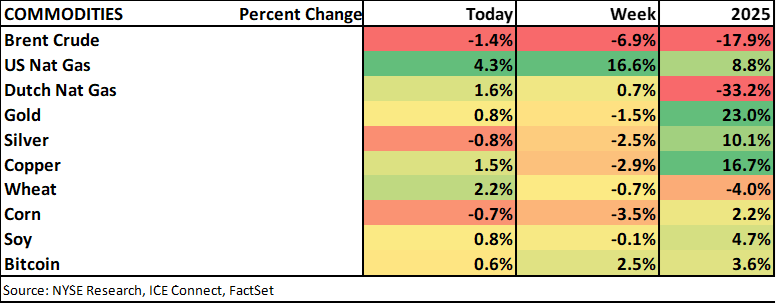

Materias primas – Las materias primas tuvieron resultados dispares.

- ICE Brent – Durante el fin de semana, la OPEP+ anunció un aumento de la producción de 411.000 b/d en junio, en línea con los informes de prensa publicados a finales de la semana pasada. Esto situó al ICE Brent por debajo de los 60 dólares, probando los mínimos de principios de abril al comienzo de la semana. Sin embargo, el precio ha repuntado a lo largo de la semana, ya que varios productores estadounidenses anunciaron la reducción de sus planes de inversión. Las conversaciones sobre el programa nuclear de Irán se reanudan la próxima semana con la visita del presidente Trump a Oriente Medio.

- El gas natural prolongó su repunte de la semana pasada, subiendo poco menos del 5%.

- Metales: el mercado tuvo un comportamiento mixto: el oro continuó superando al cobre, mientras que este cerró ligeramente a la baja.

- Ag: volvió a estar bajo presión.

- Bitcoin: otra semana sólida con alzas superiores al 5%, superando los 100.000 puntos por primera vez desde febrero.

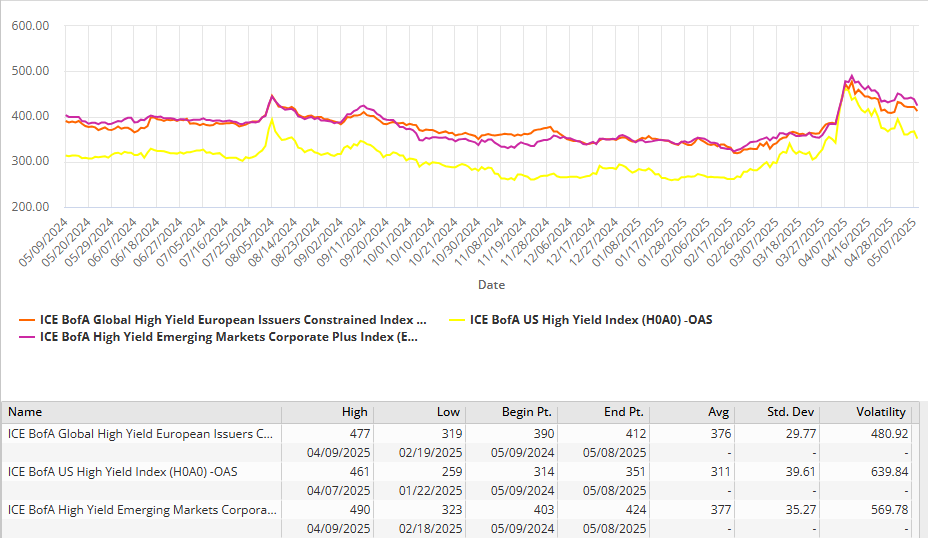

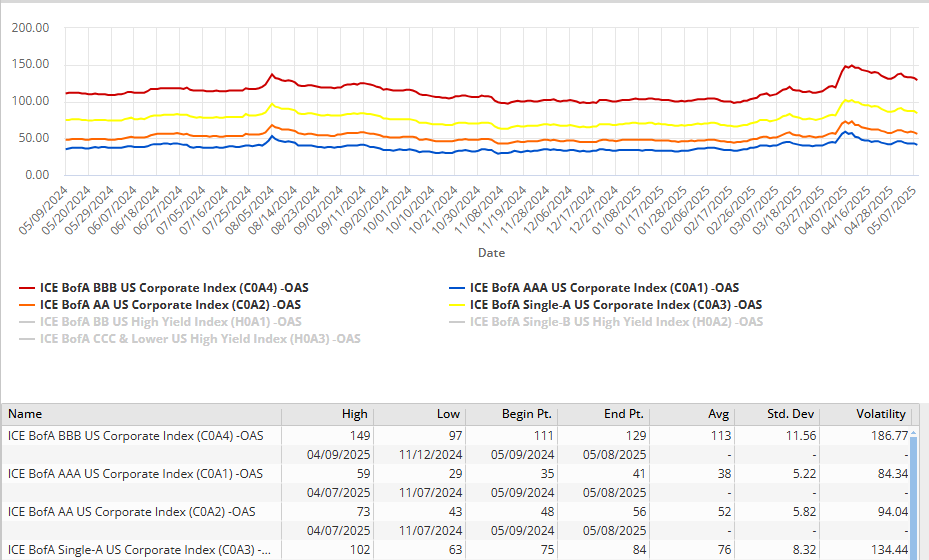

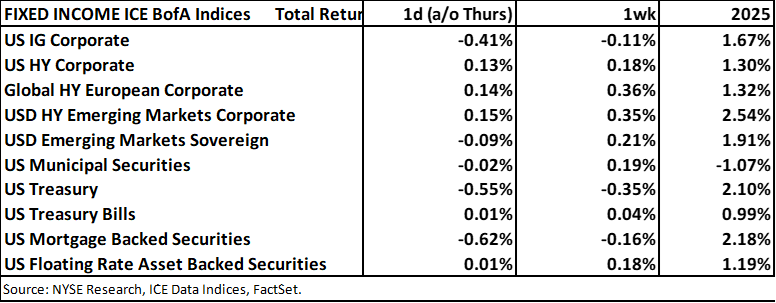

Crédito:

Los diferenciales de crédito tanto de alto rendimiento como de grado de inversión se redujeron modestamente a lo largo de la semana.

Qué hay en agenda la próxima semana

La reunión entre EE. UU. y China en Suiza este fin de semana es el evento principal. Se ha generado una expectativa creciente de algún resultado tangible de la reunión, como el anuncio de una reducción arancelaria, lo que supone un riesgo a la baja si no se materializa nada. Por ello, Trump publicó hoy en redes sociales que estaba abierto a reducir significativamente los aranceles del 145 % sobre las importaciones chinas, escribiendo: “¡Un arancel del 80 % sobre China me parece correcto! Depende de Scott B.” Justo a tiempo para la reunión con Bessent. ¡La pelota está en tu tejado, Scotty B!

Hablando de Bessent, en una carta dirigida hoy al presidente de la Cámara de Representantes, Mike Johnson, instó al Congreso a aumentar o suspender el techo de la deuda para mediados de julio, ya que el efectivo del gobierno y las medidas extraordinarias podrían haberse agotado para entonces. Es una parte fundamental de las negociaciones presupuestarias en curso, que se convertirán en un tema de mayor relevancia para los mercados en las próximas semanas. El IPC de abril (martes) será importante, ya que la Fed se mantuvo a la expectativa esta semana y las mediciones de expectativas de inflación basadas en encuestas siguen estando muy por encima del objetivo de la Fed. Las ganancias seguirán siendo un foco importante, aunque ya hemos superado el pico del ciclo. Algunas empresas importantes centradas en el consumidor, como Walmart, además de Simon Property, Sony y Dillards, seguirán presentando sus resultados. Empresas tecnológicas como Cisco, Alibaba, Applied Materials y Tencent seguirán presentando sus resultados. Deere informa el jueves sobre los mercados finales de agricultura y construcción.

Las conferencias de ventas despiertan de su letargo la próxima semana, lo que podría proporcionar una perspectiva adicional sobre las tendencias emergentes que aún no se habían materializado cuando las empresas cerraron sus libros el 31 de marzo. Las conferencias de Bank of America sobre salud y transporte, aerolíneas e industria, JPMorgan TMT y Wells Fargo Financial Services se celebrarán próximamente, entre otras. Calendario

Fin de semana:

Negociaciones comerciales entre EE. UU. y China

Lunes –

Resultados previos a la apertura del mercado: FOX, FTRE, MAC, NRG, SBH

Datos económicos:

EE. UU.: Ninguno

Global: IPC/IPP de China (viernes por la noche), inflación de India, producción industrial de México

Bancos centrales –

Ponentes: Fed Kugler

Subastas: Letras del Tesoro a 3/6 meses

Informe WASDE

Resultados posteriores a la apertura del mercado: ACHC, AMBC, ARWR, BCO, DVA, HTZ, POWI, RGTI, SMR, SPG, ZI

Martes

El presidente Trump inicia su viaje a Oriente Medio

Resultados previos a la apertura del mercado: IGT, JD, SLAB, UAA, VG

Datos económicos:

EE. UU.: Índice de pequeñas empresas NFIB, IPC

Global: Empleo en el Reino Unido, encuesta de sentimiento ZEW de Alemania/UE

Bancos centrales –

Informe de deuda y crédito de los hogares de la Fed de Nueva York

BoJ Actas

Ponentes: BOE Bailey, ECB Knot

Energía: Inventario de crudo API

Subastas: EE. UU. a 1 año, Japón a 30 años, Alemania a 2 años, Reino Unido a 20 años

Cambios del MSCI publicados

Resultados posmercado: ECG, EXEL, GRAL, KRMN, LSTR, OKLO, SMWB, TGI

Miércoles –

Resultados premercado: DT, Tencent

Datos económicos:

EE. UU.: Aplicaciones hipotecarias, Crédito al consumidor, Precios de autos usados

Global: Salarios en Australia, Inflación mayorista en India

Bancos centrales –

Decisión sobre tasas: Ninguna

Ponentes de la Fed: Waller, Daly, Jefferson

Subastas: Reino Unido a 10 años, Alemania a 30 años

Energía: Inventarios de la EIA, Informe mensual del petróleo de la OPEP

Resultados posmercado: CSCO, DXC, HWKN, JACK, NXT STE

Jueves

Resultados previos a la apertura del mercado: BABA, DE, WMS, WMT

Datos económicos:

EE. UU.: Solicitudes de subsidio por desempleo, Ventas minoristas, IPP, Manufactura Empire, Reserva Federal de Filadelfia, Producción industrial, Inventarios empresariales, Índice del mercado inmobiliario NAHB

Global: Crecimiento de los préstamos en China, Empleo en Australia, PIB/Producción industrial del Reino Unido, PIB/Empleo/Producción industrial de la UE, Vivienda en Canadá, Ventas minoristas en Brasil, Bancos centrales

Decisión sobre las tasas de interés – México

Ponentes: Fed Powell, Barr

Subastas: EE. UU. 4/8 semanas

Energía: Inventarios de gas natural de la EIA

Fecha límite: 13f

Conferencia de inversión de Sohn

Resultados posteriores a la apertura del mercado: AMAT, CAVA, DOCS, TTWO

Viernes

Resultados previos a la apertura del mercado: FLO, RBC

Datos económicos:

EE. UU.: Precios de importación/exportación, Inicio de obras de vivienda/Permisos de construcción, Sentimiento de la Universidad de Michigan

Global: Balanza comercial de India, Industria japonesa Producción/Utilización de la Capacidad. Balanza Comercial de la UE

Bancos Centrales –

Decisiones sobre Tarifas – Ninguna

Energía: Número de Plataformas