Estratega sénior de mercados NYSE

Fuente: https://e.nyse.com/mac-desk-weekly-recap – Fotografia: Photo by Vardan Papikyan on Unsplash

Michael P. Reinking, CFA – Estratega sénior de mercados Nyse – 10 de enero de 2025 a las 19:00 h (hora estándar del este de EE. UU.)

En primer lugar, nuestros pensamientos y oraciones están con todos los afectados por los incendios en curso en California. La semana pasada terminó con una nota positiva después de un tramo difícil para terminar 2024. El repunte del viernes pasado rompió una racha de cinco sesiones de pérdidas, y el S&P 500 tocó fondo justo en torno al mínimo posterior a las elecciones (~5830). El índice repuntó hasta el cierre del viernes y terminó la semana justo en su media móvil de 50 días (~5950). Ese repunte fue impulsado por un PMI manufacturero del ISM mejor de lo esperado, la consolidación de Mike Johnson como presidente de la Cámara de Representantes y el aumento del optimismo antes de la feria Consumer Electronic Show de esta semana en Las Vegas. NYSE MAC Desk

Resumen semanal:

DELANTE DEL PISO DE NEGOCIOS

por Michael P. Reinking, CFA – Estratega sénior de mercados

Patricia Medina – Analista de estrategia de mercado

DOW 41.938 (-697), S&P 500 5.827 (+5.827), Russell 2000 2.189 (-50), NYSE FANG+ 12.998 (+12.998), ICE Brent Crude 79,79 USD/barril (+2,87 USD), Oro 2.717 USD/oz (+27 USD), Bitcoin ~94.900 (+2.767)

Ante todo, nuestros pensamientos y oraciones están con todos los afectados por los incendios en curso en California. La semana pasada terminó con una nota positiva después de un tramo difícil para terminar 2024. El rally del viernes pasado rompió una racha de cinco sesiones de pérdidas, con el S&P 500 tocando fondo justo cerca del mínimo posterior a las elecciones (~5.830). El índice repuntó hasta el cierre del viernes y terminó la semana justo en su media móvil de 50 días (~5.950). Ese rally fue impulsado por un PMI manufacturero de ISM mejor de lo esperado, la consolidación de Mike Johnson como presidente de la Cámara de Representantes y el optimismo generado antes del Consumer Electronic Show de esta semana en Las Vegas.

La semana comenzó de manera positiva con el optimismo tecnológico/Washington una vez más como los principales impulsores. Un par de actualizaciones corporativas positivas en tecnología se sumaron a la fortaleza, mientras que hubo informes de apoyo a “un gran y hermoso proyecto de ley” en el Congreso. Antes de la apertura también se informó que la administración estaba considerando un enfoque más específico para los aranceles. El presidente electo Trump refutó rápidamente esas afirmaciones que, junto con un aumento de los rendimientos de los bonos del Tesoro, le quitaron algo de fuerza a las velas al final del día.

El discurso de apertura de Jensen Huang el lunes por la noche incluyó la presentación de su nuevo chip, un ordenador de sobremesa impulsado por Blackwell, y también arrojó algo de luz sobre cómo la IA dará forma al mundo en el futuro con su plataforma Cosmos, que desarrolla sistemas físicos de IA para robots y conducción autónoma. Todo esto fue lo suficientemente impresionante como para enviar las acciones a un nuevo máximo histórico en la apertura del martes, superando brevemente a Apple como la empresa de mayor capitalización de mercado y haciendo subir el índice general con él. Hubo una pequeña respuesta de venta de las noticias después de la apertura, pero hubo una reversión a la baja significativa con el S&P 500 volviendo a caer por debajo de su media móvil de 50 días después de un aumento en las ofertas de trabajo de JOLTS y un gran salto en el componente de precios de su PMI de servicios ISM, que hizo subir de nuevo los rendimientos de los bonos del Tesoro. El S&P 500 cotizó a la baja poco menos del 2% desde sus máximos intradía para terminar la sesión con una baja de más del 1%, mientras que Nvidia cayó aproximadamente un 8,5% desde su máximo.

El miércoles, los rendimientos globales se mantuvieron en lo más alto de los paneles de vigilancia de los operadores. Un gran salto en los rendimientos de los bonos del Estado del Reino Unido tras una subasta débil antes de la apertura de EE. UU. hizo que los futuros cayeran, pero una combinación de una encuesta de empleo ADP más débil, comentarios de la Fed que tuvieron algunos matices moderados y el hecho de que tanto la subasta estadounidense a 10 como a 30 años del martes y miércoles se desarrollaran sin problemas ayudaron a que los rendimientos retrocedieran ligeramente. Con los mercados estadounidenses cerrados el jueves, fue una sesión agitada con los mercados aparentemente en un patrón de espera antes del informe de empleo de esta mañana.

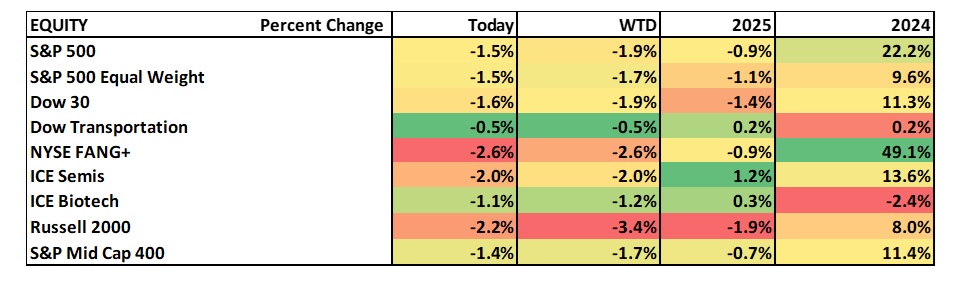

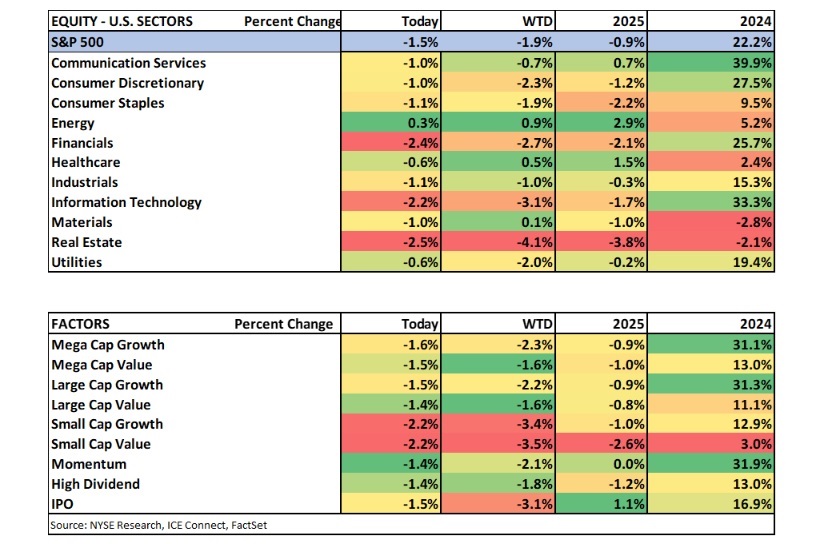

El informe de empleo fue mucho más fuerte de lo esperado, con la tasa de desempleo cayendo al 4,1%. Como probablemente ya sepa, los bonos del Tesoro volvieron a estar a la venta y los rendimientos a 10 y 30 años superaron sus máximos de 2024. Con el foco puesto casi exclusivamente en los rendimientos de los bonos en este momento, las buenas noticias para la economía no se tradujeron de esa manera para los mercados de acciones, que cayeron abruptamente. El S&P 500 cerró con una baja del 1,5% con una debilidad generalizada (~6:1 dec:adv), cerrando justo por debajo de los mínimos antes mencionados. Durante la semana, el índice cayó poco menos del 2%. Las empresas de pequeña capitalización tuvieron un rendimiento inferior, con el Russell 2k cayendo un 3,4%. La semana pasada dije: “Espero que 2025 sea un año más volátil con los inversores reaccionando a la política de Washington, los tuits, la incertidumbre geopolítica, el crecimiento potencial y los temores inflacionarios y las preguntas persistentes sobre la IA”. Tuvimos un poco de todo eso esta semana.

Durante la semana, 8 de los 11 sectores cerraron a la baja. Hubo algunas señales de rotación debajo de la superficie. La energía fue el sector con mejor desempeño, con un aumento de aproximadamente el 1% impulsado por la fortaleza del petróleo. El sector de la salud subió por segunda semana consecutiva, ayudado por cierto optimismo antes de la conferencia de atención médica de JPM la próxima semana. Los materiales también terminaron la semana ligeramente al alza.

En el lado negativo, el aumento de los rendimientos afectó a los REIT, que cayeron más del 4%. Las tecnologías de la información terminaron la semana con una caída del más del 3% a pesar de algunas noticias positivas. Las acciones tecnológicas más especulativas estuvieron bajo presión, ya que parte de la fortaleza impulsada por la liquidez se deshizo. Las acciones de computación cuántica se vieron muy afectadas después de que Jensen Huang advirtiera que la tecnología aún estaba a años de distancia. Antes del inicio de la temporada de ganancias la próxima semana, las finanzas estuvieron bajo presión lideradas por las empresas de P/E y las compañías de seguros. Dentro de los alimentos básicos, las acciones de alimentos y bebidas se vendieron después de algunas ganancias decepcionantes, pero hubo un rendimiento superior en los principales minoristas (WMT, TGT, COST) después del informe de empleo de hoy.

Hubo una oleada

de actividad de fusiones y adquisiciones esta semana, coronada por el acuerdo de Constellation Energy con Calpine por ~ $ 30 mil millones en efectivo y

acciones. Desde una perspectiva de reacción del mercado, señalaría que muchos de los compradores han cotizado al alza después del anuncio. Si los mercados

están recompensando a las empresas por esa inversión, ese impulso seguirá aumentando, aunque el aumento de los costes de financiación es un obstáculo.

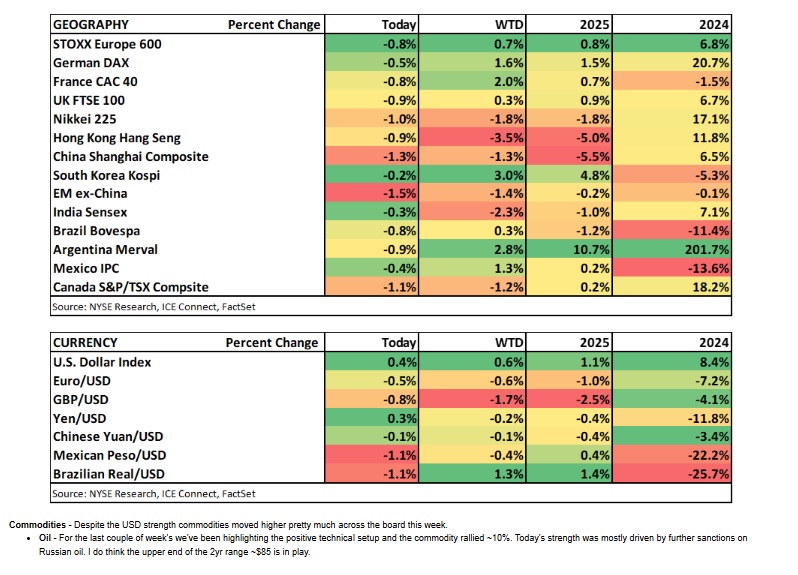

• Europa: tuvo un rendimiento superior esta semana y la mayoría de los índices terminaron en alza. En general, los datos económicos han seguido decepcionando desde una perspectiva de crecimiento, mientras que los datos de inflación fueron un poco positivos esta semana. Sin embargo, los comentarios de los bancos centrales siguen sugiriendo que se producirán más flexibilizaciones. Al igual que en EE. UU., los rendimientos también han aumentado aquí. Los gilts del Reino Unido han estado bajo una presión significativa, ya que el rendimiento a 10 años superó los máximos de 2023 el martes después de una débil subasta a 30 años (los bonos del Tesoro a 10 años todavía están ~25 puntos básicos por debajo de ese nivel). El gobernador Breeden siguió sugiriendo una mayor flexibilización, pero sugirió que la tasa de crecimiento cuantitativo podría modificarse dada la volatilidad actual. Tanto la libra esterlina como el euro han estado bajo presión esta semana y han alcanzado nuevos mínimos.

• Asia: los mercados de Asia estuvieron en su mayoría a la baja esta semana. Los índices de China y Hong Kong siguen teniendo un rendimiento inferior al esperado. Los funcionarios gubernamentales siguen apuntando a un mayor estímulo político, pero esto parece caer en oídos sordos.

• Los mercados emergentes también cayeron, aunque hubo cierta fortaleza moderada en la región latinoamericana, ayudada en parte por el repunte de las materias primas.

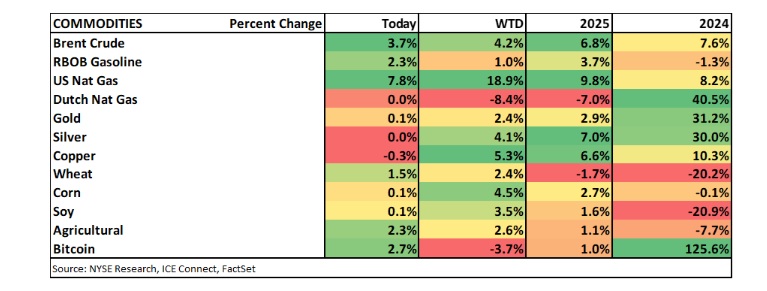

Materias primas: a pesar de la fortaleza del dólar, las materias primas subieron prácticamente en todos los ámbitos esta semana.

• Petróleo: durante las últimas dos semanas hemos estado destacando la configuración técnica positiva y la materia prima subió aproximadamente un 10 %. La fortaleza de hoy se debió principalmente a nuevas sanciones al petróleo ruso. Creo que el extremo superior del rango de 2 años, aproximadamente $85, está en juego.

• Gas natural: continúa la volatilidad salvaje. El gas natural estadounidense del mes próximo terminó casi un 20 % más alto. • Los metales fueron más fuertes. El cobre está tratando de recuperar su nivel de 200 días.• Materias primas agrícolas: terminaron la semana en alza debido a la preocupación por las condiciones secas en Argentina y Brasil, pero el gran movimiento se produjo hoy después del informe de cosechas WASDE de esta mañana, que mostró estimaciones de producción y rendimiento inferiores a las esperadas, en particular para el maíz y la soja. • Bitcoin: retrocedió para volver a probar los mínimos recientes en los 90.000 y los 50 días ayer. Se recuperó un 3,5 % hoy y recuperó esa media móvil que cerró hoy en ~95.500.

Los aspectos técnicos siguen siendo importantes

Tras un intento fallido de recuperar el 50d, el índice cerró justo en el extremo inferior del rango reciente. El índice cerró justo en la media móvil de 100 días y en el extremo inferior del rango reciente. Hay un pequeño tope de cabeza y hombros si se rompe la línea de cuello, el movimiento medido baja a ~5.550, que está justo por encima del 200d. El rebote a principios de esta semana ha evitado que el mercado se sobrevenda. Tenga en cuenta que la semana que viene vencen las opciones, lo que puede aumentar el impulso.

La semana pasada: han sido un par de semanas agitadas, ya que la mayor parte del daño en diciembre se produjo el día de la reunión de la Reserva Federal, al menos para el índice ponderado por capitalización de mercado. Esta semana, el índice volvió a probar los mínimos posteriores a las elecciones y cotizó dentro del 1% de su media móvil de 100 días, justo por debajo de 5.800. Rebotó y cerró justo en su media móvil de 50 días hoy, ~5.940. En este punto, el índice realmente se ha estado consolidando en un rango de 300 puntos justo por encima de los máximos preelectorales y estamos justo en el medio de eso. Una ruptura por debajo del extremo inferior de ese rango apuntaría a una prueba de la media móvil de 200 días, que es ~5560. A lo largo de todo 2024, el índice solo se acercó al 2 % de ese nivel una vez en los mínimos de agosto. La última vez que se puso a prueba correctamente fue a fines de 2023.

Datos económicos: los datos principales de esta semana estaban relacionados con el mercado laboral y, en general, los datos siguen apuntando a un mercado laboral resistente. Antes de profundizar en eso, el primer dato económico que impactó en los mercados esta semana fue el PMI de servicios del ISM, que superó las expectativas. Dentro de ese informe, las métricas subyacentes fueron mixtas: los nuevos pedidos aumentaron modestamente mientras que el empleo disminuyó. Sin embargo, el componente de precios (línea roja en el gráfico siguiente) saltó a 64,4 desde 58,8 la primera vez que se movió por encima de 60 desde enero pasado, lo que generó algunas preocupaciones inflacionarias.

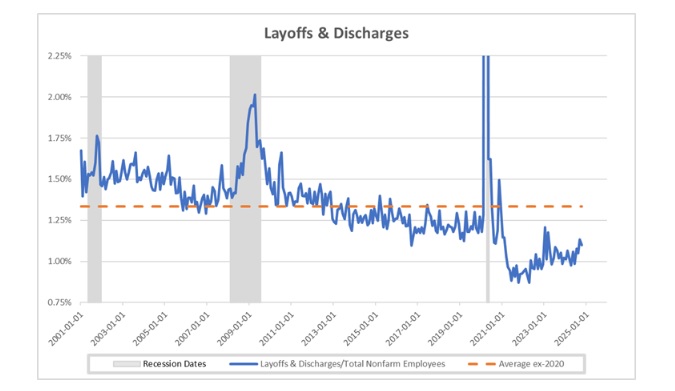

La oferta de empleo de JOLTS llegó muy por encima de las expectativas, aumentando a ~8,1 ml, lo que es aproximadamente un 10% por encima del mínimo de septiembre, justo por debajo de 7,4 ml. El informe también destacó que las desvinculaciones también se mantuvieron muy bajas (ver Gráfico 1). La encuesta de ADP estuvo un poco por debajo de las expectativas, pero las métricas subyacentes fueron similares a las que se vieron en el informe de NFP de hoy, que fue mucho más fuerte. La atención médica fue un gran impulsor de las ganancias de empleo, mientras que la contratación en la industria manufacturera disminuyó. El punto focal de esta encuesta es a menudo los datos salariales y los salarios se moderaron cayendo al 4,6% para los que se quedaron en el trabajo y al 7,1% para los cambios desde el 4,8% y el 7,2% del mes pasado. Antes de analizar el informe de empleo de hoy con más detalle, también señalaría que las solicitudes iniciales cayeron a 201k. Las solicitudes de subsidio por desempleo aumentaron, pero también superaron las expectativas.

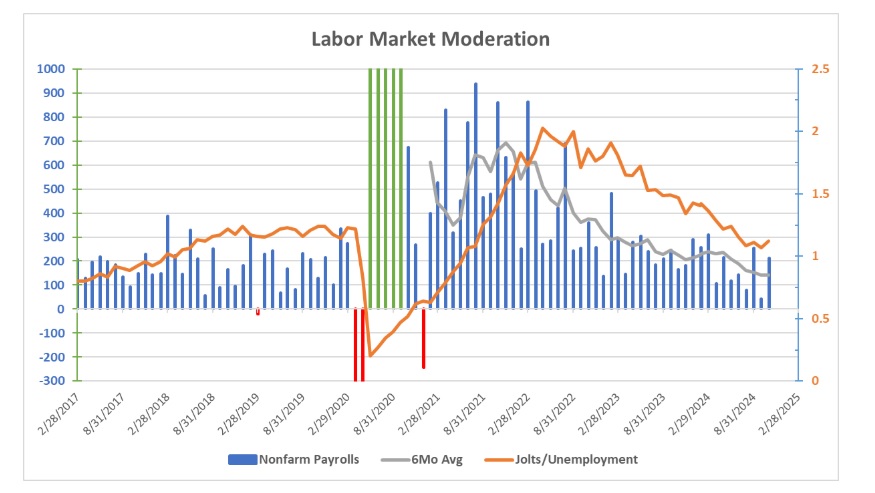

El evento principal de esta semana fue el informe de empleo de hoy. Las nóminas no agrícolas generales superaron con creces las estimaciones, con 256.000 (frente a las 153.000 de los contratantes), con una fuerte contratación en el sector privado del sector servicios de la economía. Solo hubo una revisión negativa muy leve con respecto a los dos meses anteriores. La contratación fue impulsada por la atención médica, un repunte en el comercio minorista y el ocio y la hostelería. De manera similar al informe de ADP, hubo descensos de 8.000 puestos de trabajo en los sectores de producción de bienes. Después del susto de los empleos en agosto, los informes desde entonces han sido muy sólidos, aunque todavía podríamos estar superando algunos de los impactos de las tormentas. El promedio de los últimos seis meses de creación de empleos terminó el año con una caída de ~165.000 frente a los 213.000 de principios de año, pero este fue el primer mes en el que el promedio móvil aumentó desde mayo.

Durante el último año hemos hablado de la divergencia entre la encuesta de hogares y establecimientos, pero hoy ese número de hogares también fue muy fuerte, con un aumento de 478.000 después de una disminución de 273.000 el mes pasado (ver gráfico). Esto hizo que la tasa de desempleo bajara del 4,2% al 4,1%, mientras que la tasa de participación en la fuerza laboral se mantuvo estable en el 62,5%. Los datos de salarios apuntaban a cierta moderación, con un aumento del 0,3% intermensual y del 3,9% interanual, ambos una décima menos que el mes pasado. Este es un informe muy sólido y un reflejo del optimismo que estábamos viendo en los datos de la encuesta posterior a las elecciones. Si bien entiendo la respuesta del mercado, ese número de salarios no sugiere que la situación del empleo esté impulsando la inflación en este momento. Los mercados siguen descontando más recortes de tasas con solo 1 o 2 recortes y los futuros sugieren que eso no sucederá hasta la segunda mitad del año.

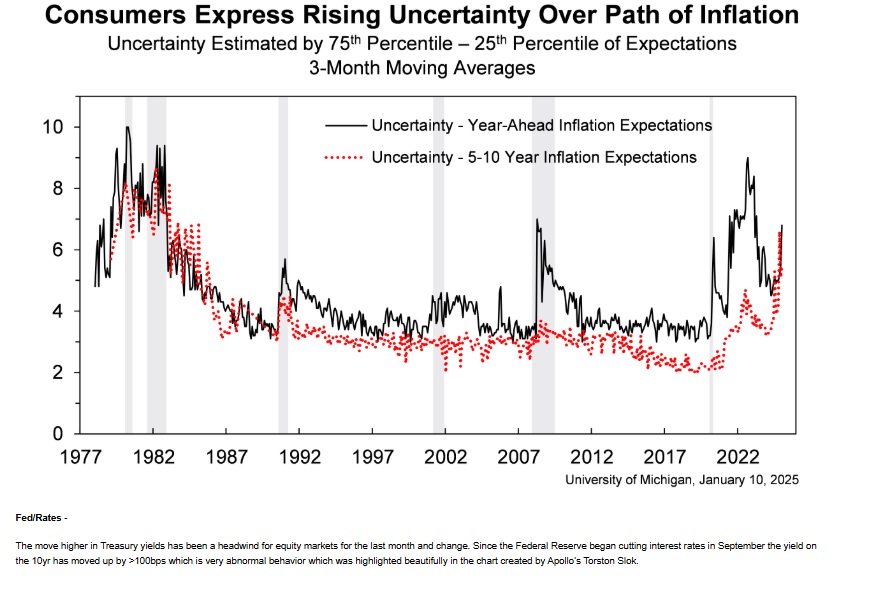

El otro dato notable de hoy fue la encuesta de sentimiento de la Universidad de Michigan. El sentimiento general bajó ligeramente, sin embargo, hubo grandes aumentos en las expectativas de inflación y la incertidumbre inflacionaria (ver gráfico). Las expectativas de inflación a 1 y 5 años aumentaron a 3,3% desde 2,8% y 3%, respectivamente. Esto probablemente se deba a la expectativa de aranceles, pero es algo que llamará la atención de los funcionarios de la Fed.

Fed/Tasas –

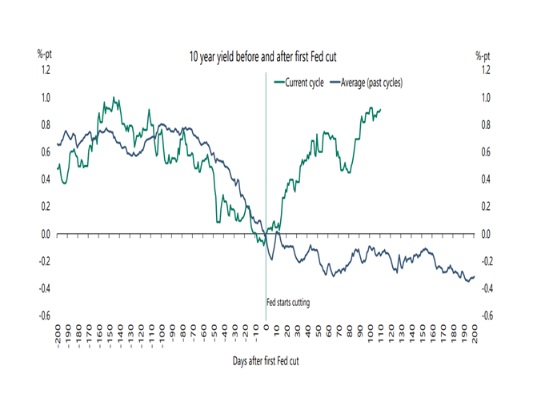

El aumento de los rendimientos de los bonos del Tesoro ha sido un obstáculo para los mercados de valores durante el último mes y el cambio. Desde que la Reserva Federal comenzó a recortar las tasas de interés en septiembre, el rendimiento de los bonos a 10 años ha aumentado más de 100 puntos básicos, lo que es un comportamiento muy anormal que se destacó maravillosamente en el gráfico creado por Torston Slok de Apollo.

Parte de esto se puede explicar por el hecho de que la Reserva Federal comenzó esta campaña mientras la economía todavía estaba fuerte, aunque históricamente ha estado detrás de la curva, recortando solo cuando la economía ya estaba o estaba a punto de embarcarse en una recesión. La reducción de las probabilidades de recesión es parcialmente responsable de este movimiento, pero también ha habido un aumento en las primas a plazo, el exceso de tasa que los inversores requieren para mantener los títulos a más largo plazo, ya que las preocupaciones por los crecientes déficits de gasto fiscal han estado al frente. La tasa de inflación de equilibrio a 10 años también ha aumentado un poco, pero se ha mantenido bien contenida por debajo del 2,5%. Ahora está comenzando a acelerarse con el movimiento al alza de las materias primas, en particular los precios del petróleo, que han subido más del 10% en el último mes. Las preocupaciones por una nueva aceleración de la inflación están empezando a surgir justo a tiempo para el informe de inflación de la próxima semana. También puede haber quienes piensen que los incendios y la reconstrucción posterior podrían aumentar las presiones inflacionarias. Será especialmente difícil romper la narrativa de Washington. De hecho, Elon Musk simplemente pareció retractarse de las estimaciones de DOGE de recortar 2 billones de dólares, calificándolas de resultado en el mejor de los casos y pareció sugerir que 1 billón de dólares era más realista.

Esta semana hemos escuchado a bastantes funcionarios de la Fed y las opiniones han variado ampliamente: Waller y Goolsbee sugieren que aún se prevén más recortes, mientras que Bowman y Schmid sugirieron que las tasas son casi neutrales. Otra nota sobre la dotación de personal de la Fed: Michael Barr, uno de los arquitectos de la propuesta regulatoria posterior a 2023, renunció como vicepresidente de supervisión el lunes al encontrarse en la mira del presidente Trump, pero permanecerá en su puesto en la Junta de Gobernadores. Esto se considera una victoria para los bancos. El presidente Trump ahora se verá obligado a elegir a su reemplazo entre alguien que ya está en el directorio.

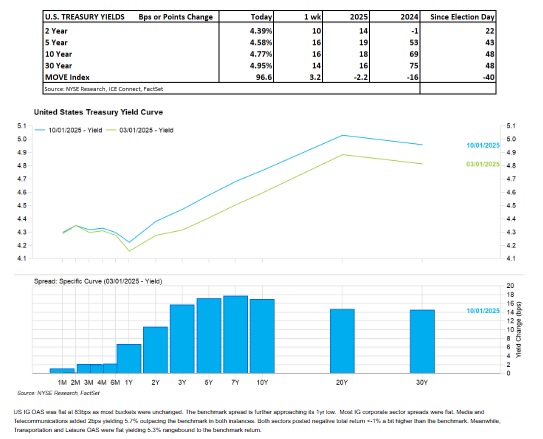

Los rendimientos subieron más de 10 puntos básicos en toda la curva esta semana. Hasta hoy, el movimiento reciente al alza se produjo en el extremo largo, pero por primera vez, el rendimiento a 2 años, que es más sensible a la política de la Fed, fue el más débil. El rendimiento a 30 años superó su máximo de 2023 el lunes y el rendimiento a 10 años siguió subiendo. El diferencial 2-10 ha estado subiendo antes del respaldo de hoy.

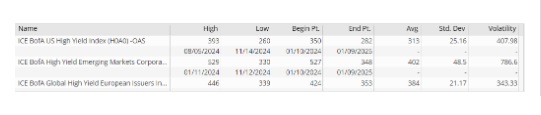

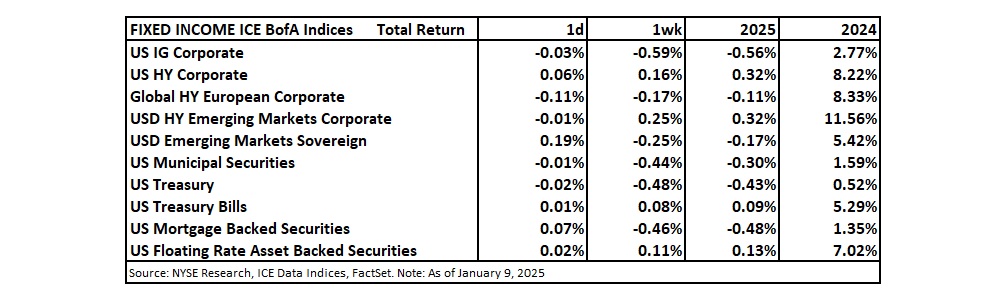

Renta fija

Semana activa con emisiones de actores cíclicos y defensivos por igual. El sector de cruceros valoró cerca de $ 2 mil millones en deuda con un alto nivel de 6%. Los fabricantes de automóviles también estuvieron activos valorando vencimientos de mediano a largo plazo. Las empresas mineras y energéticas valoraron más de $ 1 mil millones en deuda. Las compañías de seguros anunciaron emisiones en los plazos de 5 a 10 años, extendiendo la participación del sector por segunda semana.

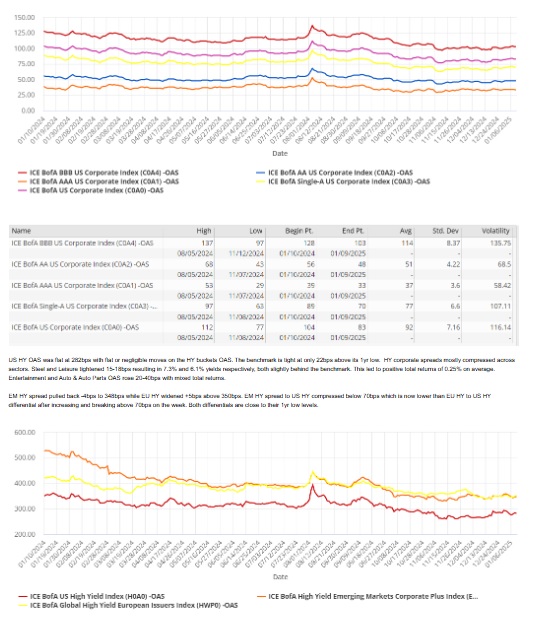

Los rendimientos totales de los índices del ICE Bank of America (ICE BofA) que cubren los mercados de bonos estadounidenses y mundiales fueron en su mayoría negativos, con rendimientos positivos para los corporativos. En el caso de los corporativos, los bonos de alto rendimiento de mercados emergentes registraron el nivel positivo más alto, con un +0,25 %, seguidos por los bonos de alto rendimiento estadounidenses. Los bonos de alto rendimiento estadounidenses fueron los que más cayeron, seguidos por los bonos de alto rendimiento de la UE. En cuanto a los bonos soberanos, los rendimientos de las letras del Tesoro estadounidenses fueron ligeramente positivos, el resto fueron negativos. Los MBS y los ABS tuvieron resultados mixtos.

Mirar hacia adelante

La semana que viene será una semana muy importante, con los principales índices rondando niveles clave, el VIX subiendo y las opciones vencen el viernes. Los datos económicos clave en los EE. UU. incluyen inflación y ventas minoristas. Los datos globales incluyen comercio/PIB de China e inflación de Reino Unido/Japón. Hablando de eso, hay una subasta de bonos del Estado a 10 años que podría atraer algo de atención después de la negociación de esta semana. La subasta estadounidense son todas letras. La temporada de ganancias comienza el miércoles con los datos financieros a la cabeza. Las conferencias de JPM Healthcare e ICR comienzan la semana que viene. Las audiencias de confirmación en Washington también comienzan. ¡Que tengas un excelente fin de semana de comodines! Calendario

• Lunes

o Datos económicos:

• EE. UU.: Encuesta de expectativas de los consumidores de la Reserva Federal de Nueva York, Declaración mensual del presupuesto del Tesoro

• Global: Balanza comercial de China, IPC de la India

o Bancos centrales

• Oradores: BoJ Himino

o Subastas: Letras del Tesoro de EE. UU. por 84 mil millones de dólares a 13 semanas/72 mil millones de dólares a 26 semanas, Bubill de Alemania a 12 meses, BTF de Francia a 12 meses, BTP de Italia a 3 años/7 años

o Energía: Ninguna

o Conferencias: JPM Healthcare, ICR

o Resultados posteriores a la comercialización: AEHR, EDUC, KBH, SEED, TTAN, VOXX

• Martes

o Resultados previos a la comercialización: CNRG

o Datos económicos:

• EE. UU.: Índice de optimismo de las pequeñas empresas de la NFIB, IPP

• Global: Crecimiento de los préstamos en China

o Bancos centrales

• Oradores: ECB Lane, BoE Breeden, Fed Schmid/Williams

o Subastas: $85 mil millones en letras del Tesoro de EE. UU. a 42 d, JGB de Japón a 5 años, gilt del Tesoro indexado a 20 años del Reino Unido, Bobl de España a 5 años

o Energía: Inventario API

o Comienzan las audiencias de confirmación: Sec. de Defensa/Interior (Hegseth/Burgum)

o Resultados posteriores a la comercialización: APLD, CVGW, KARO, PKE

• Miércoles: inicio no oficial de la temporada de resultados del cuarto trimestre de 2024 en EE. UU.

o Resultados previos a la comercialización: BK, BLK, C, GS, JPM, WFC

o Datos económicos:

• EE. UU.: solicitudes hipotecarias semanales de MBA, inflación, índice manufacturero del Empire State de Nueva York, Libro Beige

• Global: precios de exportación/importación de Corea del Sur, inflación/IPP del Reino Unido, precios mayoristas de Alemania/crecimiento del PIB en 2024, producción industrial de la UE

o Bancos centrales

o Oradores: ECB Guindos, Fed Barkin/Kashkari/Williams/Goolsbee

o Subastas: bonos del Tesoro británico a 10 años, bonos alemanes a 30 años, bonos canadienses a 5 años

o Energía: inventario de la EIA del DOE, informe mensual de la OPEP

o Audiencias de confirmación Comienzo: Sec. de Estado/Energía/Transporte/AG del DOJ

o Resultados posteriores a la apertura del mercado: CNXC, FUL, HOMB, PAMT, PLBC, SNV

• Jueves

o Resultados previos a la apertura del mercado: BAC, BSVN, FHN, IIIN, LOOP, MS, MTB, PNC, SASR, TCBI, UNH, USB

o Datos económicos:

• EE. UU.: solicitudes semanales de subsidio por desempleo, ventas minoristas, precios de importación y exportación, índice manufacturero de la Fed de Filadelfia, inventarios comerciales y minoristas, índice del mercado inmobiliario de la NAHB

• Global: tasa de desempleo de Corea del Sur, IPP de Japón, importaciones y exportaciones de la India, tasa de inflación final de Alemania, balanza comercial de la UE

o Bancos centrales

• Decisión sobre la tasa de interés: BoK de Corea del Sur

• Cuentas de la reunión de política monetaria del BCE

• Actualización del balance de la Reserva Federal todos los jueves (línea de crédito BTFP)

• Oradores: Gravelle del BoC de Canadá

o Subastas: JGB de Japón a 20 años/52 semanas Proyecto de ley, Bonos de España/Obligación vinculada a índices/Obligación

o Energía: Inventario de EIA del DOE

o Comienzan las audiencias de confirmación: Secretario del Tesoro Bessent

o Resultados posteriores a la comercialización: BANF, BEDU, CMTL, CZNC, HIFS, INDB, JBHT, OZK, WAFD

• Viernes: vencimiento de opciones

o Resultados previos a la comercialización: CFG, FAST, HBAN, HURC, LEDS, RF, SLB, STT, TFC, WBS

o Datos económicos:

• EE. UU.: Permisos de construcción, inicios de construcción de viviendas, producción industrial/manufactura

• Global: Expectativas de inflación al consumidor de Australia, Índice de precios de la vivienda en China/PIB/Producción industrial/Ventas minoristas/Tasa de desempleo, Inflación final de la UE

o Bancos centrales:

• Oradores: Bundesbank Nagel, BCE Cipollone

o Subastas:

o Energía: Recuento de plataformas

o Resultados posteriores a la comercialización: PBAM