Impacto en la orden de cierre de la subasta NYSE

Oportunidades de tamaño al final del día

Fuente: https://www.nyse.com/data-insights/closing-auction-order-impact-size-opportunities-late-in-the-day

BOLSA DE VALORES

La Subasta de Cierre de la Bolsa de Nueva York (NYSE) sigue siendo el mayor evento de liquidez de renta variable, con una media de más de 18 000 millones de dólares diarios¹. Anteriormente, hemos estudiado la liquidez, la participación y la dislocación de precios en la Subasta de Cierre, y ahora nos centramos en el impacto en el precio de la presentación de órdenes de subasta. Observamos que el mercado absorbe la mayoría de las órdenes grandes con escaso impacto en el precio actual de las acciones, especialmente en días de negociación estándar (es decir, sin reajuste).

Evaluamos el impacto en el mercado de las órdenes de subasta examinando el precio de referencia y las cantidades subastadas a partir de los datos de desequilibrio de subastas. Elementos clave de los datos:

Precio de Referencia del Desequilibrio: generalmente, la última venta de la Bolsa de Nueva York (NYSE)²

Cantidad del Desequilibrio: el volumen de acciones de compra (venta) con mejor precio que no pueden emparejarse con acciones de venta (compra) con precio igual o mejor precio al Precio de Referencia del Desequilibrio³

Cantidad Emparejada: el volumen de acciones de compra con mejor precio y con precio igual que pueden emparejarse con acciones de venta con mejor precio y con precio igual al Precio de Referencia del Desequilibrio³

Ratio de Cambio del Desequilibrio: el cambio inmediato del volumen del desequilibrio en la entrada de la orden sobre la media móvil del desequilibrio total y las cantidades emparejadas en los 5 mensajes de desequilibrio anteriores.

Utilizando estos elementos, examinamos el impacto directo en el precio (medido por el cambio del precio de referencia) por valor en función del ratio de cambio del desequilibrio. Nos centramos en las actualizaciones de los últimos 5 minutos de la jornada bursátil; durante este tiempo, las órdenes de subasta pueden introducirse a través del Parqué y se reflejan inmediatamente en los mensajes de desequilibrio. También nos centramos en los cambios más grandes en la cantidad del desequilibrio, que consideramos un indicador de órdenes de tamaño considerable. Tamaño de la Orden e Impacto en el Precio

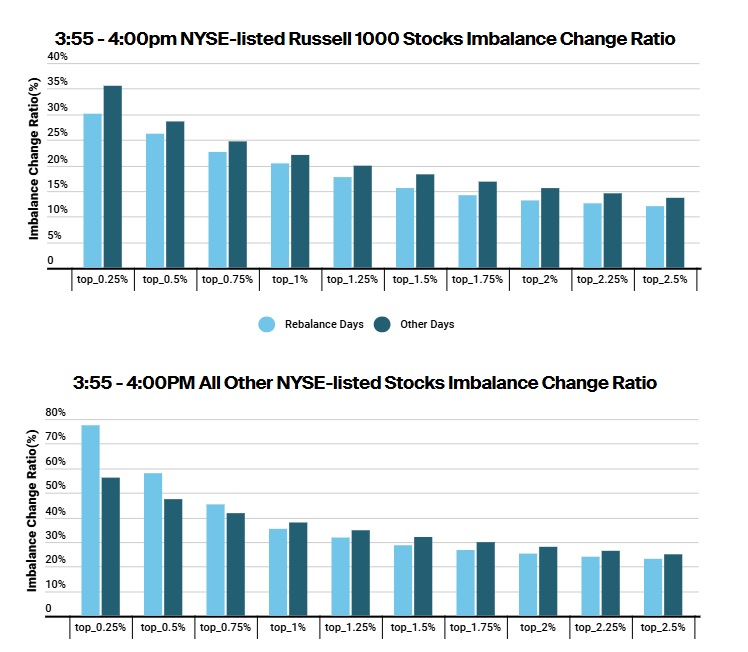

Este análisis se centra en el 2,5% más grande de los ratios de cambio de desequilibrio. Estos eventos representan, en promedio, entre el 12% y el 36% del desequilibrio total mostrado y la cantidad emparejada para las acciones del índice Russell 1000, y entre el 23% y el 78% para otras acciones. Los ratios de cambio de desequilibrio, del 0,25% más grandes en días estándar para las acciones del Russell 1000, representan aproximadamente el 36% de la liquidez publicada que ya está en subasta.

Tamaño de la Orden

En los días de reequilibrio, las órdenes de subasta para acciones con una amplia presencia, como las del Russell 1000, tienen una liquidez sustancial al comienzo del día, lo que significa que una orden de subasta grande introducida en los últimos 5 minutos tiene menos liquidez en comparación con la liquidez existente.Lo contrario parece ocurrir con otras acciones en los días de reequilibrio: las órdenes grandes introducidas en los últimos 5 minutos representan una mayor proporción de la liquidez de la orden de subasta en comparación con las órdenes enviadas en las primeras horas del día.

Impacto en el precio por tamaño de orden

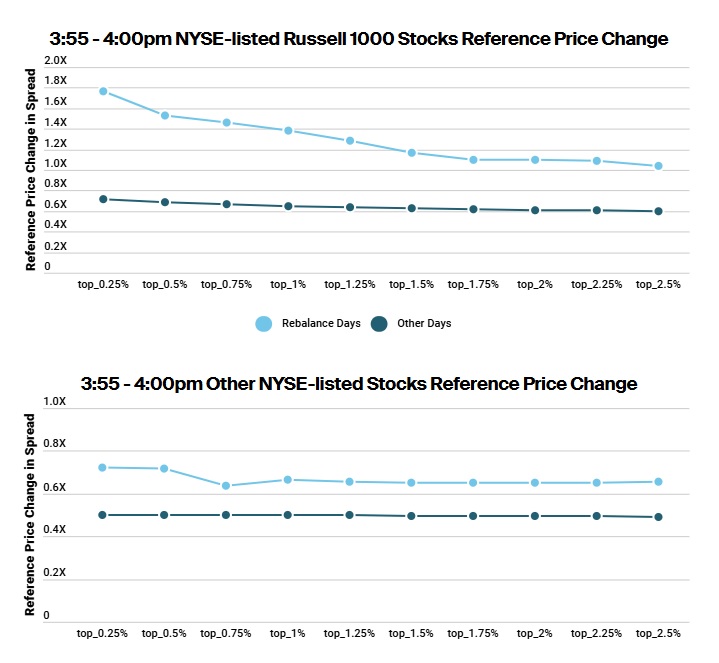

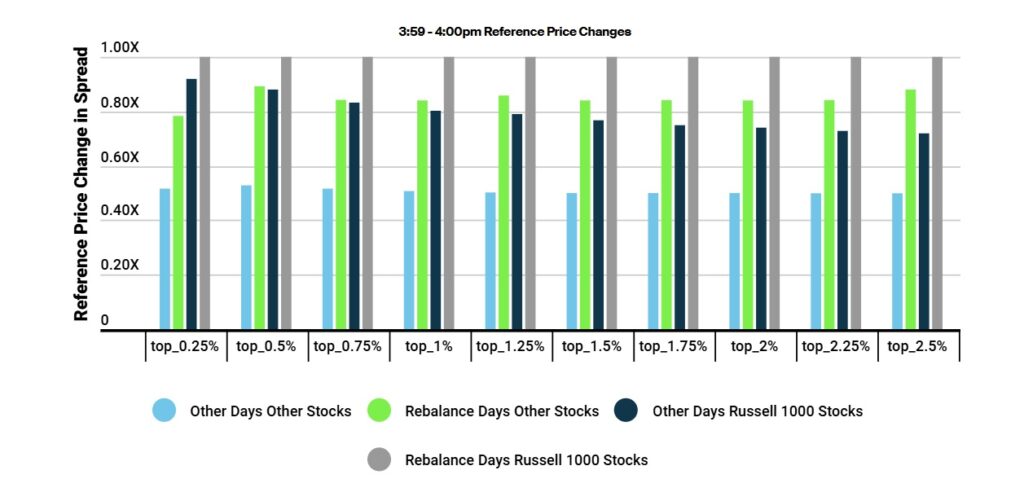

En la mayoría de los casos, el impacto observado en el precio fue bastante inferior a 1 vez el diferencial promedio diario de una acción.Como era de esperar, las órdenes más grandes introducidas en los últimos 5 minutos tuvieron el mayor impacto en el precio. Consideramos que los cambios de ratio en el 0,25 % superior de todas las observaciones son las órdenes más grandes. Curiosamente, las acciones del Russell 1000 con mayor presencia se vieron más afectadas por las órdenes más grandes. En días estándar, estas acciones tuvieron una variación media del precio de referencia del diferencial de 0,71 veces, en comparación con 0,5 veces para otras acciones. Los días de rebalanceo, cuando los principales índices como el S&P, el FTSE Russell, el MSCI y otros ajustan sus carteras, experimentan un mayor impacto en el precio debido a los cambios más grandes. Las acciones del Russell 1000 experimentaron variaciones del diferencial de 1,77 veces, mientras que otras acciones experimentaron 0,72 veces.

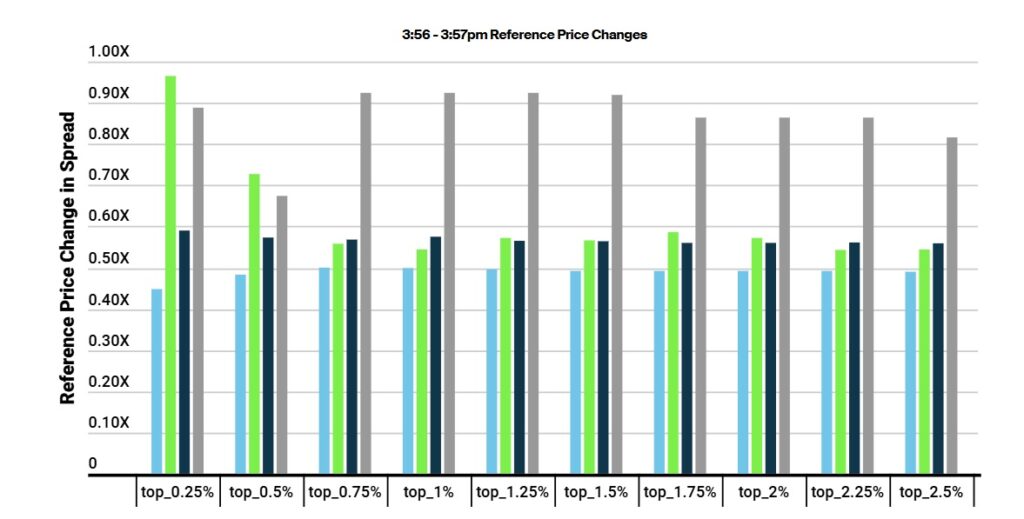

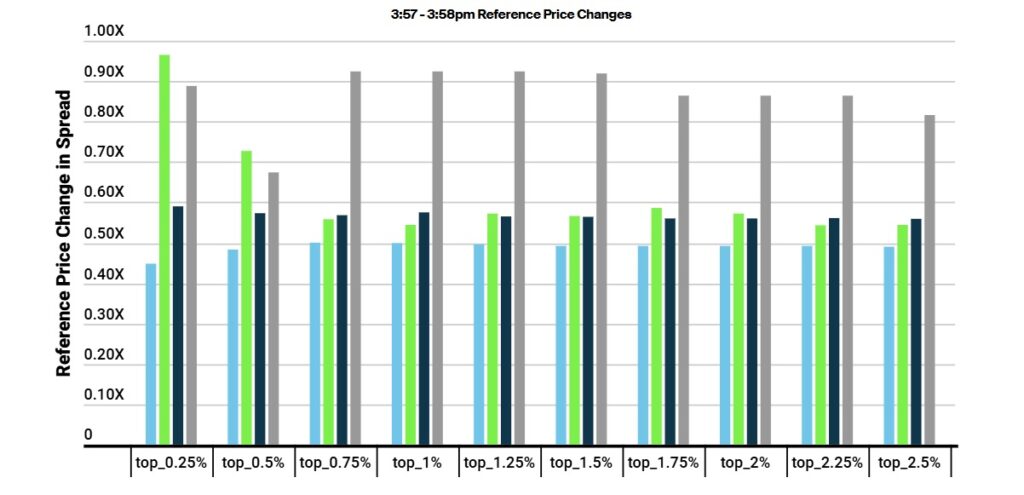

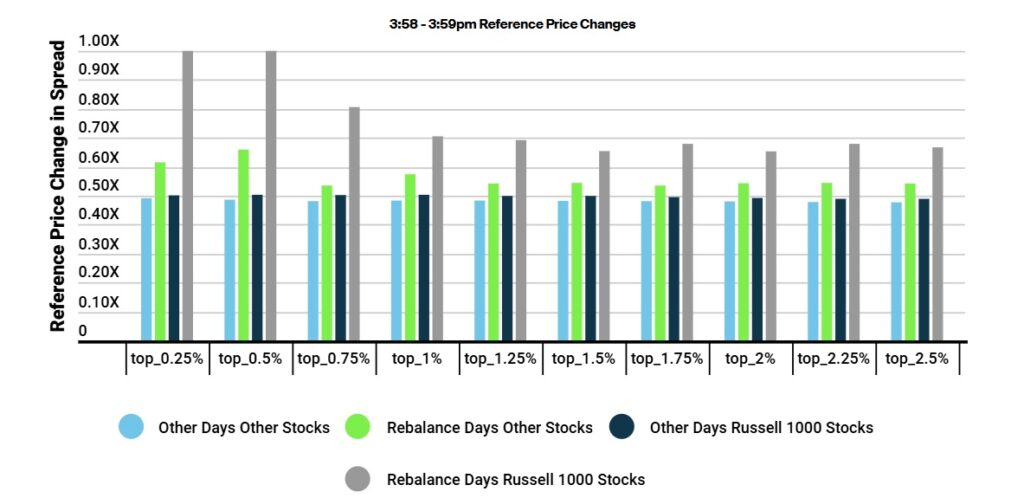

Impacto del precio a lo largo del tiempo

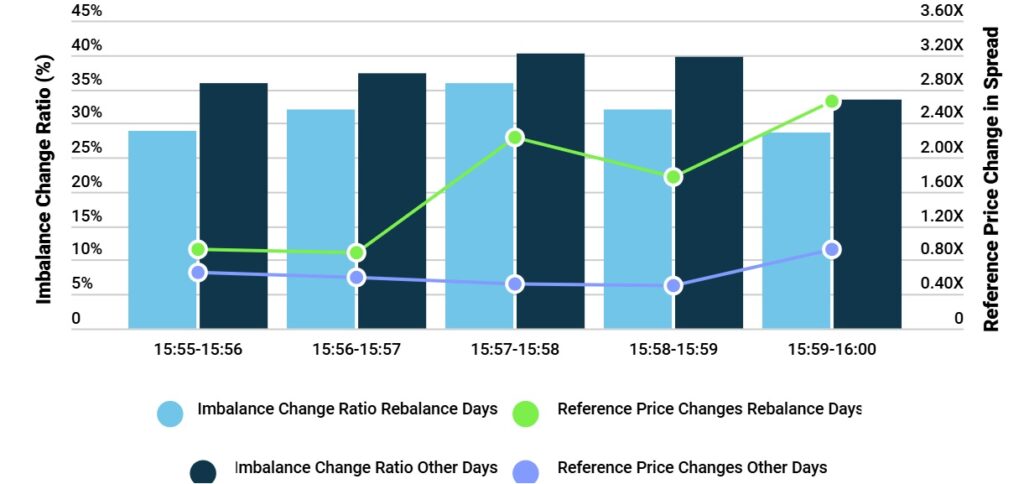

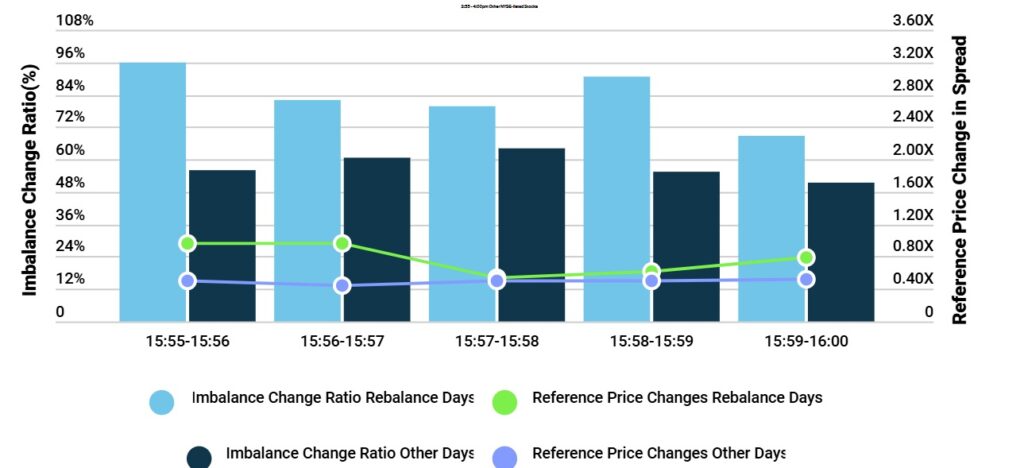

Nos centramos en los ratios de cambio de desequilibrio más altos (0,25 %) a lo largo del tiempo, en los últimos 5 minutos de la jornada bursátil.En días estándar, el movimiento del precio se mantiene prácticamente plano hasta el último minuto del día. En días de reequilibrio, estas órdenes tienen un impacto creciente en el precio durante todo el período para las acciones del Russell 1000; en otras acciones, el impacto disminuye hasta los últimos 2 minutos.

- Price Impact per Order Size over Time

- We investigate further on how the price impact looks given different order sizes over time in the last 5 minutes of the trading day.

- The largest orders have the most significant price impact for stocks in Russell 1000 index in the last 5 minutes on rebalancing days.

Conclusion

- On standard days, most large auction orders submitted in the last 5 minutes have less than 1X spread of impact on the market price.

- We see little difference in market impact between large orders and smaller orders.

- On these days price impact lessens or remains constant until the very last minute of the day.

- On rebalance days, prices seem more sensitive to increases in imbalance quantity.

- The largest orders in Russell 1000 stocks can have more significant price impact than orders in other stocks.

- Highlights

- The leverage in flexibility and size capacity on standard days could be further explored.

- Submitting orders early on rebalances and allowing offsetting interest to enter the market could have a less significant market impact.