La economía global tendrá un desempeño mejor de lo que muchos esperan en 2024

Fuente: https://www.goldmansachs.com/intelligence/pages/the-global-economy-will-perform-better-than-many-expect-in-2024.html\ Photo by Dan Dimmock on Unsplash

Goldman Sachs Research espera que la economía global supere las expectativas en 2024, tal como lo hizo en 2023.

Esa perspectiva se basa en la predicción de nuestros economistas de un fuerte crecimiento del ingreso (en medio de un enfriamiento de la inflación y un mercado laboral robusto), su expectativa de que los aumentos de tasas ya han causado sus mayores impactos en el crecimiento del PIB y su opinión de que el sector manufacturero se recuperará. Mientras tanto, los bancos centrales tendrán margen para reducir las tasas de interés si les preocupa que la economía se desacelere. “Esta es una importante póliza de seguro contra una recesión”, escribe el economista jefe de investigación de Goldman Sachs, Jan Hatzius, en el informe del equipo titulado Macro Outlook 2024: The Hard Part Is Over.

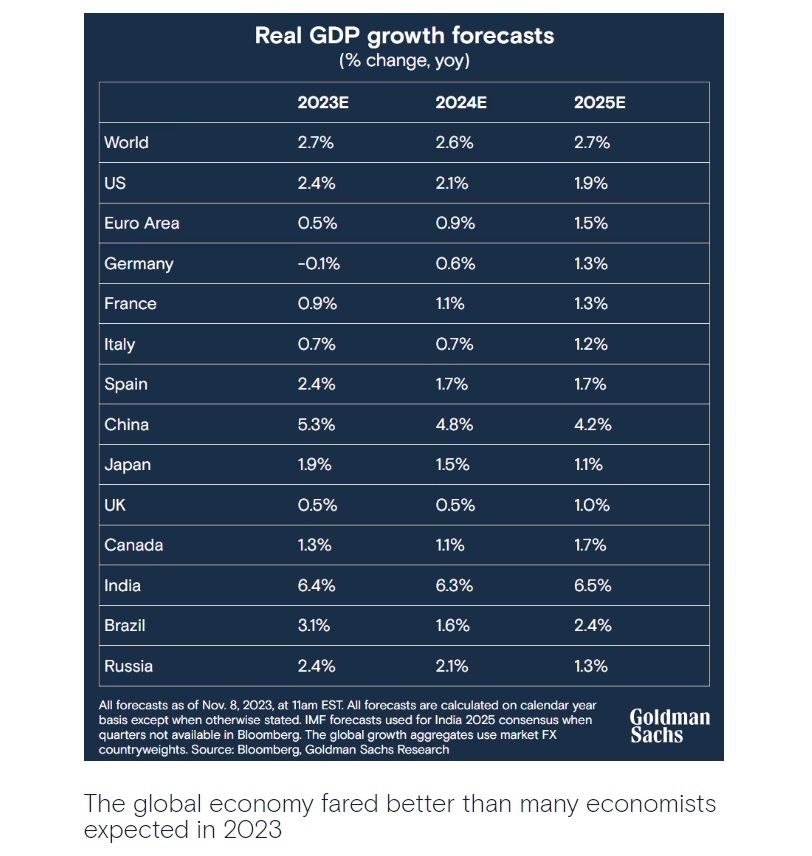

Se pronostica que el PIB mundial crecerá un 2,6% el próximo año en promedio anual, en comparación con el pronóstico de consenso del 2,1% de los economistas encuestados por Bloomberg. De hecho, las previsiones de Goldman Sachs Research sobre el crecimiento del PIB en 2024 son más optimistas que el consenso para ocho de las nueve economías más grandes del mundo, al 8 de noviembre de 2023. Y, en particular, nuestros economistas esperan que el crecimiento de EE. UU. supere nuevamente a sus pares de los mercados desarrollados. .

A la economía mundial le fue mejor de lo que muchos economistas esperaban en 2023

Goldman Sachs Research también se mostró optimista sobre la economía global en 2023, y los resultados han superado incluso las expectativas de nuestros propios economistas.

El sólido crecimiento del PIB se ha traducido en un desempeño más que sólido del mercado laboral. La tasa de desempleo en todas las economías cubiertas por nuestros analistas (y con datos de alta calidad sobre el mercado laboral) se sitúa ahora alrededor de 0,5 puntos porcentuales por debajo de su nivel prepandémico. Es importante destacar que esta mejora es visible incluso en algunas economías clave que han experimentado un crecimiento del PIB real muy bajo, como la zona del euro.

¿Seguirá enfriándose la inflación en 2024?

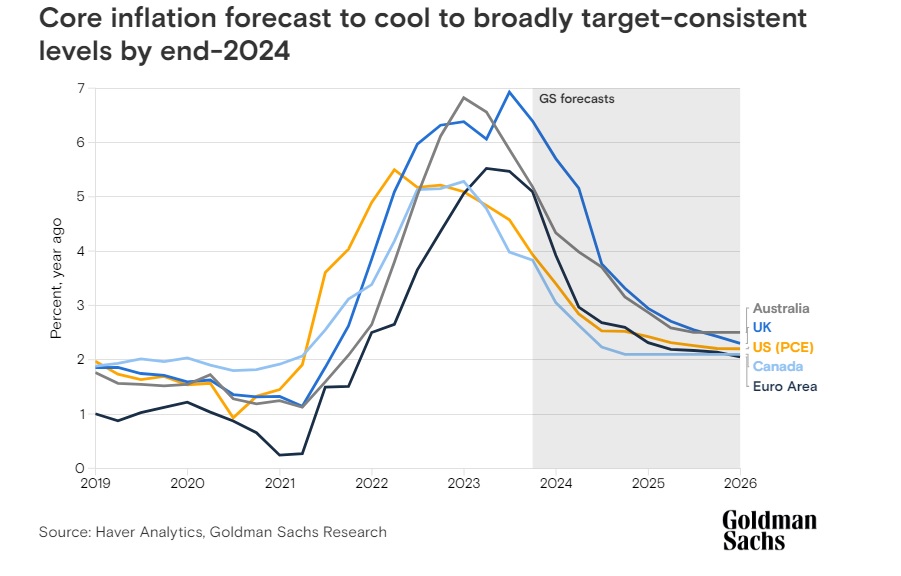

Es importante destacar que el crecimiento del PIB y el empleo han sido sorprendentemente dinámicos entre las economías que experimentaron un aumento importante e indeseado de la inflación en 2021-2022. (Las autoridades en Japón, por el contrario, querían inflación.) Y la inflación ahora se está enfriando en todo el G10 y en las economías de mercados emergentes.

“No creemos que el último tramo de la desinflación sea particularmente difícil”, escribe Hatzius. La oferta y la demanda de bienes se han vuelto más equilibradas, y el impacto de esto en la desinflación de los bienes básicos aún se está manifestando y se prevé que continúe durante la mayor parte de 2024. Se espera que la inflación de vivienda tenga mucho más que reducir.

Lo más importante es que el equilibrio entre oferta y demanda en el mercado laboral sigue mejorando. La brecha entre empleos y trabajadores de Goldman Sachs Research (medida como las ofertas de empleo menos los trabajadores desempleados) tiene una tendencia a la baja en todas partes. Hasta ahora, el ajuste se ha producido casi en su totalidad de manera benigna, ya que las ofertas de empleo han disminuido sin un aumento del desempleo

Nuestros economistas pronostican que la caída de la inflación de este año continuará en 2024: se prevé que la inflación subyacente secuencial caiga del 3% actual a un rango promedio de 2-2,5% en todo el G10 (excluido Japón). “Eso sería, en términos generales, coherente con los objetivos de inflación de la mayoría de los bancos centrales de los mercados desarrollados para finales de 2024”, escribe Hatzius. “En todo caso, creemos que los riesgos para el logro de una inflación consistente con el objetivo están en el lado anterior”.

Muchas grandes economías evitarán la recesión en 2024

Durante el año pasado, nuestros economistas se han mostrado relativamente optimistas en cuanto a que las principales economías pueden evitar una recesión. En el informe del equipo, reafirman su opinión de larga data de que la probabilidad de una recesión en Estados Unidos es mucho menor de lo que comúnmente se aprecia: apenas 15% en los próximos 12 meses.

Hay cuatro razones principales por las que Goldman Sachs Research es optimista sobre el crecimiento el próximo año.

Nuestros economistas tienen una perspectiva positiva para el crecimiento del ingreso real disponible en un momento de inflación general mucho más baja y mercados laborales aún fuertes. Si bien predicen que el crecimiento del ingreso real de Estados Unidos se desacelerará respecto de su fuerte ritmo de 2023, creen que aún será suficiente para respaldar el consumo y un crecimiento del PIB de al menos 2%. Mientras tanto, se espera que tanto la zona del euro como el Reino Unido experimenten una aceleración significativa del crecimiento del ingreso real (hasta alrededor del 2% para fines de 2024) a medida que se desvanece el shock del gas tras la invasión rusa de Ucrania.

Las subidas de tipos y la política fiscal seguirán pesando sobre el crecimiento en las economías del G10, pero lo peor de ese lastre ya ha pasado, escribe Hatzius. La investigación del equipo muestra que el impacto máximo del ajuste monetario en la tasa de crecimiento (en contraposición al nivel) del PIB se produce con un breve desfase de aproximadamente dos trimestres. “Por lo tanto, esperamos un lastre menor debido al endurecimiento de las condiciones financieras en 2024 que en 2023, incluso después de tener en cuenta el reciente aumento de las tasas de interés a largo plazo”, escribe Hatzius.

La actividad industrial ha sido débil en medio de un reequilibrio del gasto hacia servicios a partir de bienes, la crisis energética europea, un ciclo de inventarios que tuvo que corregirse por un exceso de construcción en 2022 y un repunte más débil de lo esperado en el sector manufacturero chino. Se prevé que la mayoría de estos obstáculos desaparezcan este año y se espera que el sector manufacturero se recupere hacia niveles de tendencia a más largo plazo.

La “razón más novedosa” para ser optimista sobre el crecimiento del PIB es que los bancos centrales no necesitan una recesión para reducir la inflación y, por lo tanto, se esforzarán por evitarla, escribe Hatzius. El análisis de nuestros economistas de los ciclos de alzas anteriores muestra que los principales bancos centrales tienen el doble de probabilidades de recortar las tasas cuando existe un riesgo para el crecimiento una vez que la inflación se ha normalizado a tasas inferiores al 3% (en comparación con cuando la inflación está por encima del 5%).

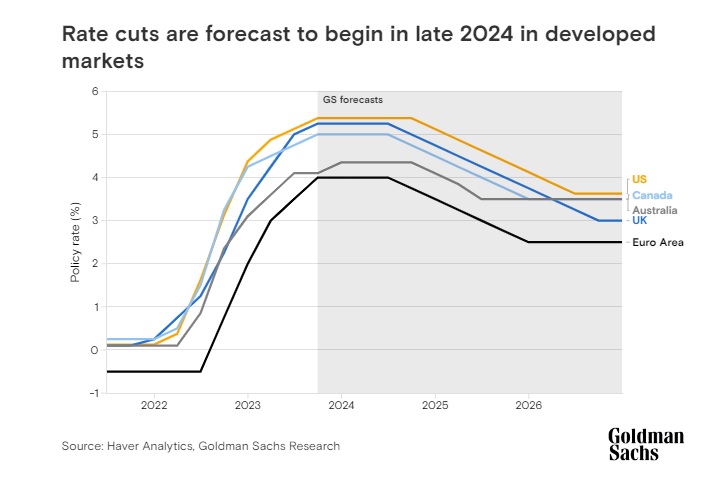

¿Recortarán los bancos centrales los tipos de interés el próximo año?

Según Goldman Sachs Research, es poco probable que las autoridades de los mercados desarrollados reduzcan las tasas de interés antes de la segunda mitad de 2024, a menos que el crecimiento económico resulte más débil de lo previsto. En parte, esa opinión se basa en los pronósticos básicos de nuestros economistas, que esperan que la inflación se mantenga modestamente por encima de la meta, las tasas de desempleo se mantengan por debajo de sus niveles de largo plazo y el PIB crezca aproximadamente al ritmo tendencial en 2024. En los mercados emergentes, las políticas Se espera que los recortes se anuncien antes.

Japón se distingue porque el repunte de la inflación era en gran medida deseado. Después de tres décadas de presiones anémicas sobre los precios o deflación absoluta, los aumentos salariales en 2023 indicaron que el Banco de Japón estaba avanzando hacia su objetivo de establecer un círculo virtuoso entre salarios y precios.

Por lo tanto, el Banco de Japón está preparado para avanzar hacia una salida de su política de control de la curva de rendimiento en abril de 2024, aunque es poco probable que se abandonen formalmente estas medidas hasta octubre de 2024, según Goldman Sachs Research. Aun así, la inflación japonesa debería permanecer muy por debajo de los niveles experimentados por sus pares del G10 durante este ciclo.

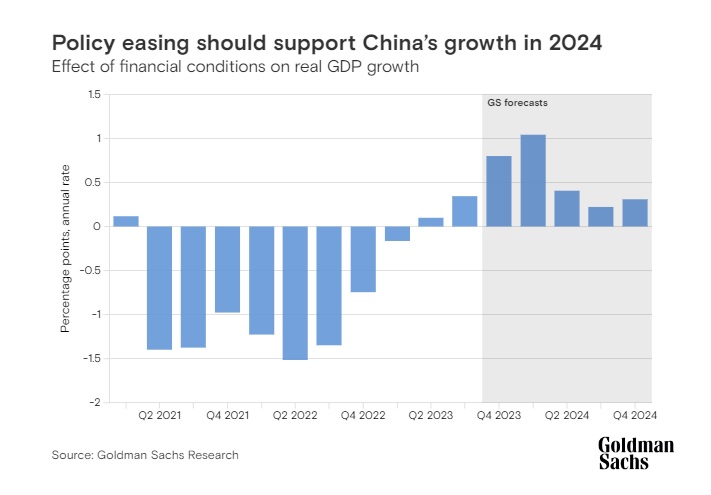

China también se destaca cuando se trata de políticas de estímulo, ya que las autoridades han tratado de contrarrestar el lento crecimiento económico. Nuestros economistas esperan que el crecimiento del PIB de China se desacelere al 4,8% en 2024 a medida que se desvanezca el impulso de la reapertura post-covid, pero compensado en parte por un lastre ligeramente menor en el sector inmobiliario, un modesto repunte del comercio mundial y una flexibilización adicional de las olíticas.

Sin embargo, la segunda economía más grande del mundo todavía enfrenta desafíos. Es probable que su crisis inmobiliaria perdure y todavía existe el riesgo de que el pesimismo resultante se arraigue. El continuo deterioro demográfico del país y la persistente reducción de su población en edad de trabajar requerirán que reinvente su modelo de crecimiento. Es poco probable que un modesto repunte cíclico de las exportaciones revierta la actual diversificación de las cadenas de valor mundiales fuera de China. “El crecimiento a corto plazo en China debería beneficiarse de un mayor estímulo político, pero la desaceleración de varios años probablemente continuará”, escribe Hatzius.

Este artículo se proporciona únicamente con fines educativos. La información contenida en este artículo no constituye una recomendación de ninguna entidad de Goldman Sachs al destinatario, y Goldman Sachs no proporciona ningún asesoramiento financiero, económico, legal, de inversión, contable o fiscal a través de este artículo ni a su destinatario. Ni Goldman Sachs ni ninguna de sus filiales hacen ninguna representación o garantía, expresa o implícita, en cuanto a la exactitud o integridad de las declaraciones o cualquier información contenida en este artículo y cualquier responsabilidad por lo tanto (incluso con respecto a pérdidas directas, indirectas o consecuentes). o daños) se rechaza expresamente.